Je me trouvais dans un entrepôt de modules près de Shanghai en novembre dernier lorsque le responsable des opérations m'a dit quelque chose qui m'a glacé le sang : “ Nous produisons à plein régime (140%), et pourtant nous n'arrivons toujours pas à écouler nos stocks assez vite. ”

Il ne se plaignait pas de la demande. Le monde veut du solaire. Il décrivait un marché fondamentalement brisé – où les fabricants produisent des volumes record, les prix ont chuté à des niveaux que personne n'aurait cru possibles il y a cinq ans, et pourtant toute l'industrie se prépare à ce qui pourrait être la guerre commerciale la plus perturbatrice de l'histoire de l'énergie propre.

Si vous vous approvisionnez en modules pour des projets commerciaux en 2025, vous naviguez dans un paysage qui n'a rien à voir avec celui d'il y a 18 mois. Les règles ont changé. La technologie a fait un bond en avant. Et la géopolitique ? Eh bien, disons simplement que l'expression “résilience de la chaîne d'approvisionnement” est passée du statut de mot à la mode des présentations PowerPoint à celui de question existentielle pour les entreprises.

Voici où en est le secteur solaire en 2025. La situation est confuse, instable et évolue plus rapidement que quiconque ne l’avait prévu. La capacité photovoltaïque cumulée mondiale a dépassé les 2,2 TWh à la fin de l’année 2024, après la mise en service de 554 à 602 GW de nouvelles installations photovoltaïques au cours de cette même année. Le photovoltaïque a produit environ 71 TWh d’électricité à l’échelle mondiale en 2024.

Quand trop de bonnes choses devient un problème

Voici la contradiction au cœur de l'industrie solaire en ce moment : nous n'avons jamais eu autant de capacité de fabrication, et nous n'avons jamais eu autant d'incertitude quant à savoir si les projets seront réellement construits.

La capacité mondiale de fabrication de modules a explosé, principalement sous l'impulsion de la production chinoise qui a ajouté gigawatt après gigawatt de nouvelles lignes. Le résultat ? Les prix des modules ont atteint des niveaux historiquement bas. Pour les développeurs et les acheteurs commerciaux, cela devrait être une excellente nouvelle. Et à court terme, cela l'est, à condition de pouvoir naviguer dans le chaos.

Mais voici ce qui se passe sous la surface.

Les fabricants européens et américains se font écraser. Ils ne peuvent pas rivaliser sur les prix avec la surcapacité chinoise qui inonde le marché. Les fabricants indiens sont pris entre deux feux, essayant d'intensifier la production nationale tout en étant sous-côtes par les importations. La réalité économique est brutale : si vous ne faites pas partie de l'écosystème manufacturier chinois massif et hyper-efficace, vous perdez de l'argent.

Cela a déclenché exactement le genre de réponse politique auquel on pouvait s'attendre. Le protectionnisme est de retour en force.

Aux États-Unis, la menace de nouveaux droits de douane sème un chaos total dans la planification des projets. Selon les analyses de plusieurs sources du secteur, les États-Unis pourraient perdre jusqu’à 60 GW de capacité solaire prévue si des politiques tarifaires agressives venaient à être mises en œuvre. Ce n’est pas un chiffre négligeable : cela équivaut à environ 151 % de la capacité installée actuelle du pays qui… s’évaporerait tout simplement parce que les projets ne seraient plus rentables.

Réfléchissez à ce que cela implique si vous essayez de conclure des affaires en ce moment. Vos clients regardent les prix des modules qui semblent incroyables, mais ils craignent que ces prix disparaissent du jour au lendemain lorsque les tarifs entreront en vigueur. Ou pire encore, ils signeront des contrats basés sur les prix actuels pour voir ensuite des projets devenir économiquement non viables six mois plus tard lorsque les politiques changeront.

C'est le fil du rasoir que tout le monde arpente.

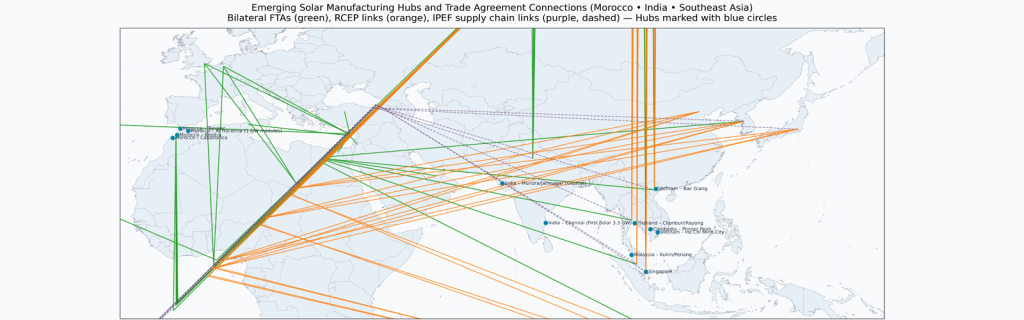

La Stratégie du Maroc (Et Pourquoi la Géographie est Encore une Destinée)

Les fabricants chinois ne restent pas assis à attendre que les gouvernements occidentaux définissent leur politique commerciale. Ils s'adaptent, et ils le font rapidement.

Le Maroc émerge comme l'une des pièces d'échecs les plus intéressantes dans la chaîne d'approvisionnement mondiale en énergie solaire. Pourquoi le Maroc ? Trois raisons qui comptent : il a des accords de libre-échange avec les États-Unis et l'Union européenne, il offre des conditions d'investissement favorables, et il est géographiquement positionné pour desservir les marchés atlantique et européen sans déclencher les mêmes réactions politiques que les exportations chinoises directes.

Les entreprises énergétiques chinoises y établissent activement des bases de production. Il ne s'agit pas uniquement d'usines d'assemblage : il s'agit d'une production intégrée verticalement qui peut légitimement revendiquer l'origine “ Fabriqué au Maroc ” tout en s'appuyant sur l'expertise et le capital manufacturiers chinois.

C'est l'avenir de la fabrication solaire : non pas un renversement de la mondialisation, mais une dispersion géographique conçue pour naviguer dans un environnement commercial de plus en plus fragmenté. La chaîne d'approvisionnement ne quitte pas la Chine ; elle se multiplie en pôles régionaux qui peuvent accéder à différents marchés.

Pour les acheteurs de modules HJT double verre en gros de 700W pour projets commerciaux, cela a une importance capitale. Vous n'évaluez plus seulement les spécifications et les prix. Vous évaluez le risque de la chaîne d'approvisionnement. Votre fournisseur peut-il livrer de manière constante au cours des 24 à 36 prochains mois à mesure que les politiques commerciales évoluent ? Leurs sites de fabrication leur offrent-ils une certaine flexibilité ? Sont-ils suffisamment diversifiés pour surmonter les perturbations politiques ?

Ce ne sont pas des questions que l'on se posait en 2022. Ce sont les premières questions que vous devriez vous poser en 2025.

La révolution technologique à la vue de tous

Alors que tout le monde est concentré sur les tarifs douaniers et la surcapacité, une histoire parallèle se déroule et est sans doute plus importante à long terme : la technologie solaire réalise des bonds générationnels.

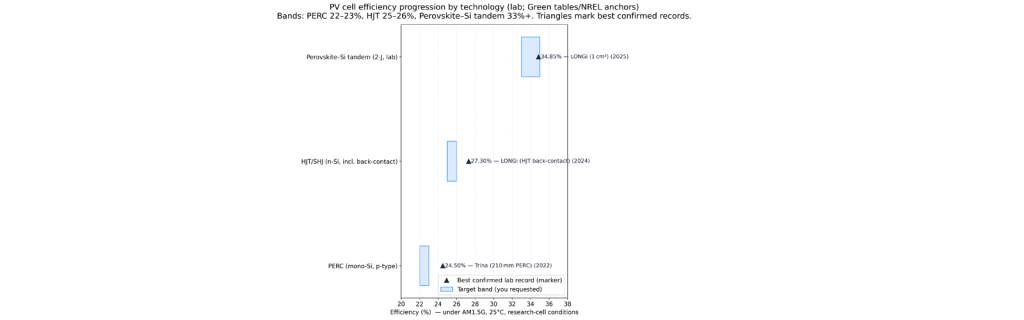

Au cours de la dernière décennie, la technologie PERC a été le pilier de l'industrie. Elle est fiable, bien maîtrisée et a été optimisée à l'extrême. Les modules commerciaux ont atteint un rendement maximal d'environ 22 à 23 % (TP3T), ce qui était suffisant pour la plupart des applications.

Ce plafond est en train de se fissurer en ce moment.

La technologie des hétérojonctions (HJT) est passée d'une niche prometteuse à une option grand public haute performance plus rapidement que prévu par la plupart des observateurs de l'industrie. Des entreprises comme Huasun développent des chaînes d'approvisionnement mondiales spécifiquement conçues autour des produits HJT, et les chiffres d'efficacité qu'elles atteignent ne sont pas des améliorations progressives, mais des sauts catégoriques.

En décembre 2024, le fabricant allemand NexWafe a atteint un rendement de conversion énergétique de 261 % pour les cellules HJT grâce à une technologie de plaquettes épitaxiales optimisée. Ce résultat a été obtenu en conditions de production, et non en laboratoire. Un rendement de 26 % pour les modules commerciaux bouleverse la rentabilité de tous les projets concernés.

Mais voici ce que la plupart des gens ratent avec la technologie HJT : l'avantage en termes d'efficacité n'est qu'une partie de l'histoire.

Les modules HJT présentent des coefficients de température supérieurs, ce qui signifie qu'ils perdent moins de puissance par temps chaud. Leur taux de bifacialité dépasse 90 %, ce qui leur permet de capter la lumière réfléchie par la face arrière, que les modules PERC laissent généralement passer. De plus, leur taux de dégradation — c'est-à-dire la perte de rendement annuelle — est environ deux fois moins élevé que celui des modules PERC.

Lorsque vous effectuez une analyse économique complète sur le cycle de vie des modules bifaciaux HJT 700W en gros pour des projets commerciaux, les calculs sont complètement différents de ceux d'un approvisionnement standard en PERC. Oui, le coût initial est plus élevé. Mais l'énergie totale produite sur 25-30 ans ? La différence est énorme.

C'est ce que les acheteurs sophistiqués sont en train de comprendre. L'argent intelligent ne recherche pas le prix le plus bas du module le plus bas ; il recherche le coût actualisé de l'énergie le plus bas sur la durée de vie du projet.

Un Détour Rapide sur la Pérovskite (Parce que l'Avenir est Plus Proche Que Vous ne le Pensez)

Je dois mentionner les cellules tandem pérovskite-sur-silicium, même si elles ne sont pas encore tout à fait commerciales, car elles vont remodeler le marché d'ici 36 mois.

Les cellules développées en laboratoire affichent désormais un rendement supérieur à 331 % TP3T. Réfléchissez-y un instant. Cela représente une amélioration de 501 % TP3T par rapport à la technologie PERC actuellement commercialisée. Les principes physiques sont valables. Le défi a consisté à passer à l'échelle industrielle, à garantir la stabilité à long terme et à ramener les coûts de fabrication à des niveaux commercialement viables.

Les premières lignes de fabrication en tandem multi-gigawatts sont annoncées dès maintenant. Cette technologie représente le prochain grand bond en avant, et elle s'appuie sur l'infrastructure de fabrication HJT. Les entreprises qui investissent aujourd'hui dans la production HJT se positionnent pour être les premières sur le marché lorsque la technologie tandem atteindra sa viabilité commerciale.

Pourquoi cela est-il important pour les décisions d'approvisionnement aujourd'hui ? Parce que les fabricants qui sont en tête dans la technologie HJT sont les mêmes qui seront en tête dans la technologie tandem. Si vous construisez des relations avec des fournisseurs pour la prochaine décennie de projets commerciaux, vous voulez des partenaires qui investissent dans les technologies de pointe, et pas seulement qui optimisent les processus de fabrication d'hier.

Ceci est de l'approvisionnement stratégique, pas juste de l'achat de modules.

L'avantage du double vitrage dont on ne parle pas assez

Parlons de l'importance de la construction en double vitrage, car il s'agit d'un de ces détails techniques peu spectaculaires qui ont d'énormes implications à long terme.

Les modules traditionnels utilisent du verre à l'avant et une feuille de fond en polymère à l'arrière. Cette feuille de fond est le talon d'Achille du module. Exposée pendant des décennies aux rayons UV, aux cycles de température et à l'humidité, elle se dégrade finalement. Lorsqu'elle le fait, l'humidité s'infiltre dans le module. L'humidité signifie corrosion, ce qui signifie points chauds, défaillances des diodes de dérivation et, finalement, une défaillance catastrophique.

Le double vitrage élimine entièrement ce mode de défaillance. Vous remplacez un matériau organique qui se détériore par un matériau inorganique qui ne le fait pas. L'ingénierie est simple; les implications sont profondes.

Les données de terrain provenant d'installations utilisant des modules double verre montrent des taux de défaillance considérablement plus bas au fil du temps. Cela se traduit directement par des coûts d'exploitation et de maintenance plus bas, moins de réparations d'urgence et une production d'énergie plus prévisible sur la durée de vie du projet.

| Tableau Comparatif des Taux de Défaillance et des Réclamations de Garantie pour les Modules Verre-Backsheet VS Verre-Verre sur 10 Ans de Données de Terrain Collectées par Sunpal Solar | |||

| Métrique | Modules verre-backsheet | Modules verre-verre (verre//verre) | Notes, portée et sources |

| Taux de remplacement annuel typique des modules pour “ défaillance ” (toutes technologies, flottes de 2000–2015) | Médiane ≈ 0,051 TP3T de modules remplacés par an ; chiffre globalement représentatif des flottes postérieures à 2000. | La même statistique de référence s'applique à l'ensemble de la flotte ; elle n'est pas répartie par construction. | La méta-revue du NREL portant sur 4 500 modules et environ 50 000 systèmes définit l“” échec » comme un remplacement ; la ventilation par type de construction n'est pas fournie. Utilisez ceci comme ordre de grandeur de référence. |

| Prévalence des défauts de champ spécifiques au panneau arrière par année 6 à 10 | Les enquêtes sur le terrain font état de défauts importants au niveau de la feuille arrière dans les parcs plus anciens : nombre total de défauts de la feuille arrière ≈14% (2019) et 16% (2020) parmi les modules inspectés ; les fissures de la couche externe en PVDF passant d'environ 5% à la quatrième année à environ 23% à la neuvième année. Des fissures du PA/PET sont signalées à plusieurs reprises. Tous les défauts n'entraînent pas un remplacement immédiat, mais ils donnent lieu à des rappels de sécurité et à des interventions au titre de la garantie. | Non applicable (pas de feuille de fond), mais les premières installations à double vitrage ont connu des événements de délamination/fissuration d'origine périphérique sur certains sites. | Études sur le terrain de DuPont Multi-GW ; fournisseur, mais largement cité. Des enquêtes en laboratoire du Fraunhofer ISE sur des panneaux arrière fissurés relient les défaillances d'isolation. DuPont a également observé des délaminations dans plusieurs installations à double vitrage. |

| Risque de sécurité lié à l'isolation dû à une défaillance du paquet | Défaillances dues aux fuites d'humidité observées là où la fissuration du panneau arrière progresse ; dans un échantillon du Fraunhofer ISE, une fraction significative de modules dont le panneau arrière était fissuré n'a pas satisfait aux exigences de fuite d'humidité (WL). | Glass//glass élimine le risque de fissuration des feuilles arrière polymères; les problèmes d'isolation se déplacent vers l'intégrité du joint périphérique/verre et le boîtier de jonction. | Analyse détaillée par le Fraunhofer ISE de 279 modules provenant de 26 centrales ; échantillon ciblé de centrales problématiques, pas un taux aléatoire à l'échelle de la flotte. |

| Grêle et tendance à la rupture mécanique (essais accélérés comme substitut sur le terrain) | Lors des essais de résistance à la grêle menés par le PVEL, les modules de type verre/feuille arrière de 3,2 mm ont présenté un taux de casse inférieur à ceux de type verre/verre de 2,0/2,0 mm face à des grêlons de 50 mm (environ 401 TP3T contre 891 TP3T de casse dans l'ensemble de données de 2024). | 2.0//2.0 mm de verre//verre a montré une casse nettement plus élevée que le verre de 3,2 mm//feuille arrière sous de grosses grêles ; les conceptions en verre “ durci à la grêle ” de 2.5//2.5 ou 3.2//2.0 améliorent la résilience. | L'épaisseur de la conception est plus importante que le “ double vitrage ” en soi. Les risques de casse sur site ont augmenté avec les formats plus grands et le verre plus fin. |

| Robustesse à l'humidité/chaleur (chaleur humide accélérée) | Perte de puissance médiane supérieure à celle du double vitrage en DH : dégradation médiane d'environ 1,91 TP3T (PVEL 2023). | Une perte médiane de DH inférieure ≈1,01 TP3T (PVEL 2023), ce qui correspond à une meilleure barrière contre l'humidité. | Tests accélérés, mais la tendance s'aligne sur un risque d'infiltration d'humidité plus faible dans les modules à double vitrage. |

| Modes de défaillance courants sur le terrain à 10 ans | Craie du panneau arrière → fissuration (PA, PVDF, certaines familles PET), délaminage, brunissement du encapsulant induit par les UV → fuites ; PID dans certaines séries ; problèmes de boîtier de jonction/câble ; rupture du verre due à la grêle/débris. | Délaminage du joint périphérique, rupture de la vitre arrière (grêle, manipulation), problèmes de boîte de jonction ; généralement moins de jaunissement/brunissement dû à l'humidité ; propagation des fissures des cellules souvent réduite (plan neutre), favorisant la rétention de puissance. | Synthétisé à partir de la Tâche 13 de l'AIE-PV, des notes de terrain de Fraunhofer et DuPont, et des tendances de PVEL. |

| Visibilité des réclamations de garantie (publique) | Les données publiques comparables sur les taux de réclamations sur 10 ans sont rares. Des études de cas et d'installations menées sur des sites arides aux États-Unis présentant un décollement de la feuille arrière indiquent que 0,5 à 1,71 % des modules sont éligibles à des retours pour des raisons de sécurité, une part importante des modules de la cohorte concernée pouvant faire l'objet de réclamations liées à la performance (au cas par cas). | Statistiques publiques rares sur les sinistres sur 10 ans par type de construction ; les propriétaires signalent une activité de sinistre lorsque des problèmes d'étanchéité ou de verre apparaissent, ou après des événements de grêle ; de nombreux sinistres dépendent des clauses de main-d'œuvre par opposition aux clauses de performance. | Les chiffres relatifs aux sinistres sont contextuels et ne correspondent pas à des moyennes de la flotte. Le secteur ne publie généralement pas les taux de sinistralité ; les documents déposés auprès de la SEC indiquent que certains constructeurs automobiles prévoient environ 11 % de leur chiffre d'affaires au titre de provisions pour garanties, ce qui laisse supposer une incidence des sinistres faible mais non nulle. |

| Perspective systémique sur la fréquence à laquelle les modules posent problème“ | Dans les grands ensembles de données d'exploitation et de maintenance, les défaillances des modules représentent une part minoritaire des pertes énergétiques annuelles par rapport aux composants BoS et aux onduleurs, mais elles sont en augmentation ; les pertes liées aux modules s'élèvent à environ 4 à 5 % du total dans l'ensemble de données mondial issu des inspections aériennes de 2023. | Perspective similaire ; la construction affecte le mélange des problèmes (par exemple, le panneau arrière par rapport au verre). | Raptor Maps/PV‑Tech rend compte d'inspections de plusieurs GW. Il ne s'agit pas d'un taux d'échec, mais cela est utile pour contextualiser l'origine des pertes. |

| Planification des modules solaires par zone climatique et risque de grêle | |||

| Zone climatique | Description | Risque de grêle | Verre – feuille arrière : remplacement cumulé sur 10 ans % |

| Chaud et humide | Températures élevées (moyenne > 25 °C), forte humidité (HR > 60 %), exposition aux UV modérée à élevée | Faible | 1,0–2,51 TP3T |

| Chaud et humide | Températures élevées (moyenne > 25 °C), forte humidité (HR > 60 %), exposition aux UV modérée à élevée | Modéré (25–50 mm typique) | 1,5–3,51 TP3T |

| Chaud et humide | Températures élevées (moyenne > 25 °C), forte humidité (HR > 60 %), exposition aux UV modérée à élevée | Événements importants (> 50 mm) | 2,0–5,01 TP3T |

| Chaud-sec | Températures élevées (moyenne > 25 °C), faible humidité (HR < 40 %), exposition très forte aux rayons UV | Faible | 0,8–2,01 TP3T |

| Chaud-sec | Températures élevées (moyenne > 25 °C), faible humidité (HR < 40 %), exposition très forte aux rayons UV | Modéré (25–50 mm typique) | 1,2–3,01 TP3T |

| Chaud-sec | Températures élevées (moyenne > 25 °C), faible humidité (HR < 40 %), exposition très forte aux rayons UV | Événements importants (> 50 mm) | 2,5–6,01 TP3T |

| Tempéré | Température modérée (10-20°C en moyenne), humidité modérée, variation saisonnière, UV modérés | Faible | 0,4–1,01 TP3T |

| Tempéré | Température modérée (10-20°C en moyenne), humidité modérée, variation saisonnière, UV modérés | Modéré (25–50 mm typique) | 0,8–2,01 TP3T |

| Tempéré | Température modérée (10-20°C en moyenne), humidité modérée, variation saisonnière, UV modérés | Événements importants (> 50 mm) | 1,5–4,01 TP3T |

| Froid | Basse température (moyenne <10°C), neige saisonnière, cycles de gel-dégel, UV plus faibles (latitude plus élevée) | Faible | 0,3–0,81 TP3T |

| Froid | Basse température (moyenne <10°C), neige saisonnière, cycles de gel-dégel, UV plus faibles (latitude plus élevée) | Modéré (25–50 mm typique) | 0,6–1,51 TP3T |

| Froid | Basse température (moyenne <10°C), neige saisonnière, cycles de gel-dégel, UV plus faibles (latitude plus élevée) | Événements importants (> 50 mm) | 1,2–3,51 TP3T |

| Côtière | Brume saline, humidité, UV modérés ; la température varie selon la latitude | Faible | 1,0–2,51 TP3T |

| Côtière | Brume saline, humidité, UV modérés ; la température varie selon la latitude | Modéré (25–50 mm typique) | 1,5–3,51 TP3T |

| Côtière | Brume saline, humidité, UV modérés ; la température varie selon la latitude | Événements importants (> 50 mm) | 2,5–5,51 TP3T |

| Double vitrage : remplacement cumulé sur 10 ans % | Moteurs clés (verre-revêtement) | Moteurs clés (double vitrage) | Recommandation |

| 0,5–1,21 TP3T | Fissuration/délaminage de la feuille arrière (PA, certains PVDF/PET) ; infiltration d'humidité ; brunissement de l'encapsulant ; risque PID | Problèmes d'étanchéité de bord ; corrosion de la boîte de jonction ; risque minimal de la feuille arrière | Privilégier le double vitrage ou une feuille arrière haut de gamme (multicouche fluoropolymère) ; éviter les feuilles arrière à base de PA |

| 1,5–3,01 TP3T (2,0//2,0 mm) ; 0,8–1,81 TP3T (résistant à la grêle) | Feuille arrière + bris de verre induit par la grêle | Rupture de grêle de la lunette arrière (dépendant de l'épaisseur) ; contrainte du joint périphérique | Utiliser du verre double trempé anti-grêle (≥2,5//2,5 mm) ou du verre//feuille arrière de 3,2 mm ; inspecter la feuille arrière annuellement |

| 3,0–7,01 TP3T (2,0//2,0 mm) ; 1,5–3,51 TP3T (résistant à la grêle) | Les événements de grêle majeurs dominent ; revêtement de protection secondaire | Bris de vitre arrière ; éviter 2,0//2,0 mm | Conceptions renforcées pour résister à la grêle (3,2//2,5 mm ou mieux) ; assurance/garanties essentielles |

| 0,4–1,01 TP3T | Craquèlement/pulvérisation de la feuille de fond sous l'effet des UV (en particulier PVDF extérieur) ; jaunissement de l'encapsulant | Humidité minimale ; UV sur le joint de bord ; contrainte de cyclage thermique | Double vitrage ou feuille arrière stable aux UV ; éviter le PVDF de première génération ; certification pour le cyclage thermique importante |

| 1,2–2,51 TP3T (2,0//2,0 mm) ; 0,6–1,51 TP3T (résistant à la grêle) | Combinaison UV + grêle | Grêle sur la vitre arrière ; choc thermique post-grêle | Double vitrage résistant à la grêle de préférence ; joint périphérique stable aux UV essentiel |

| 3,5–8,01 TP3T (2,0//2,0 mm) ; 1,8–4,01 TP3T (résistant à la grêle) | La grêle domine ; les UV accélèrent la dégradation post-dommages | Bris de vitre arrière | Conceptions de 3,2//2,5 mm ou 3,2//3,2 mm ; assurance grêle essentielle |

| 0,3–0,81 TP3T | Vieillissement de base; risque de la feuille arrière inférieur aux climats chauds mais toujours présent (le gel-dégel peut fissurer les feuilles arrière vieillies) | Vieillissement de référence ; performances du joint périphérique en cas de gel-dégel | Les deux constructions donnent de bons résultats ; choisissez en fonction du coût et de l'exposition à la grêle |

| 1,0–2,21 TP3T (2,0//2,0 mm) ; 0,5–1,21 TP3T (résistant à la grêle) | Événements de grêle ; vieillissement secondaire du revêtement arrière | Dégâts de grêle sur la lunette arrière | Verre double résistant à la grêle ou verre/feuille arrière de 3,2 mm si la grêle est fréquente |

| 2,5–6,01 TP3T (2,0//2,0 mm) ; 1,2–3,01 TP3T (résistant à la grêle) | La grêle domine | Bris de vitre arrière; épaisseur critique | Conceptions durcies par la grêle obligatoires ; 3,2//2,5 mm minimum |

| 0,3–0,71 TP3T | Le cycle gel-dégel peut fragiliser les backsheets vieillis ; l'humidité est moins un problème en raison du froid | Dégel sur joint de bord ; contrainte mécanique due à la charge de neige | Les deux fonctionnent bien ; assurez-vous de la certification CEI 61215 TC200 ou de cyclage thermique amélioré |

| 0,8–1,81 TP3T (2,0//2,0 mm) ; 0,4–1,01 TP3T (résistant à la grêle) | Grêle + dégel | Dégâts de grêle sur la vitre arrière ; fragilité due au froid | Verre double trempé résistant à la grêle ; vérifier la résistance aux chocs à basse température |

| 2,0–5,01 TP3T (2,0//2,0 mm) ; 1,0–2,51 TP3T (résistant à la grêle) | La grêle domine | Bris de vitre arrière ; la fragilité due aux basses températures augmente le risque | 3,2 mm de grêle trempée minimum ; considérer 3,2/3,2 mm dans les zones de grêle sévère |

| 0,6–1,51 TP3T | Dégradation accélérée du panneau arrière par le sel ; corrosion au niveau de la boîte de jonction/du cadre | Corrosion du joint de bord ; corrosion de la boîte de jonction ; moins de risque de délaminage du backsheet | Double vitrage préféré ; certification brouillard salin CEI 61701 essentielle ; quincaillerie en acier inoxydable |

| 1,2–2,81 TP3T (2,0//2,0 mm) ; 0,8–2,01 TP3T (résistant à la grêle) | Sel + grêle combo | Grêle + sel sur joint de bord | Double vitrage résistant à la grêle avec IEC 61701 ; cadres/boîtiers résistants à la corrosion |

| 3,0–7,51 TP3T (2,0//2,0 mm) ; 1,8–4,51 TP3T (résistant à la grêle) | La grêle domine ; le sel accélère la corrosion post-dommages | Bris de vitre arrière; intrusion de sel après dommages | 3.2//2.5mm grêlé durci + CEI 61701 ; joint de bord résistant critique |

Pour les projets commerciaux où la fiabilité et la disponibilité génèrent des retours financiers, ce n'est pas une fonctionnalité souhaitable. C'est une mesure fondamentale de réduction des risques.

La structure à double vitrage permet également d'atteindre le haut degré de bifacialité qui fait toute l'efficacité de la technologie HJT. La face arrière étant transparente, ces modules captent la lumière réfléchie et diffuse qui, autrement, serait perdue. Avec une installation adaptée (toitures blanches, montages au sol dotés de surfaces réfléchissantes), vous bénéficiez d'un rendement énergétique supplémentaire de 5 à 15 % pratiquement sans frais.

C'est pourquoi les modules HJT double-verre 700W en gros pour les projets commerciaux sont de plus en plus spécifiés par les promoteurs qui ont effectué l'analyse du cycle de vie. Le surcoût initial se rentabilise plusieurs fois grâce à des performances supérieures et à une réduction des risques.

La loi sur la réduction de l'inflation : Tirer et pousser simultanément

La loi américaine sur la réduction de l'inflation est la tentative la plus ambitieuse de toute nation occidentale pour reconstruire un écosystème national de fabrication d'énergie propre. Les incitations pour le contenu produit au niveau national sont substantielles, suffisamment substantielles pour déclencher une vague d'annonces de nouvelles installations de fabrication tout au long de la chaîne de valeur solaire.

Mais voici la tension : ces incitations ne fonctionnent que s’il existe une offre intérieure réelle à acheter. Et pour l’instant, ce n’est pas le cas – du moins pas à l’échelle nécessaire pour répondre à la demande.

Vous vous retrouvez dans cette situation bizarre où les développeurs veulent profiter des incitations de l'IRA, mais ils ne parviennent pas à trouver suffisamment d'équipements éligibles. Pendant ce temps, le même cadre politique comprend des droits de douane et des restrictions conçues pour bloquer les importations bon marché, ce qui aggrave encore la pénurie d'approvisionnement.

Cela crée une dynamique de “ va-et-vient ” qui perturbe les calendriers des projets. L'IRA pousse les projets vers le contenu national. Les tarifs douaniers s'opposent aux équipements importés abordables. Le résultat ? Une baisse des volumes de déploiement à court terme, une augmentation des coûts et une incertitude massive.

VP du Développement chez un développeur solaire commercial majeur. ——

“ Nous avons actuellement trois projets en suspens, dans l'attente de savoir si les modules dont nous avons besoin pourront bénéficier des incitations prévues par l'IRA ou s'ils seront soumis à des droits de douane. Il est impossible de garantir ces contrats alors que les conditions économiques fondamentales pourraient basculer du jour au lendemain. ”

Si vous êtes un distributeur ou un grossiste qui essaie de desservir ce marché, vous faites essentiellement des suppositions éclairées sur les orientations politiques et espérez être bien positionné lorsque la poussière retombera.

L'objectif — favoriser une chaîne d'approvisionnement intérieure résiliente et sécurisée — est stratégiquement judicieux. L'exécution est chaotique. Et les victimes se mesurent en gigawatts de projets retardés ou annulés.

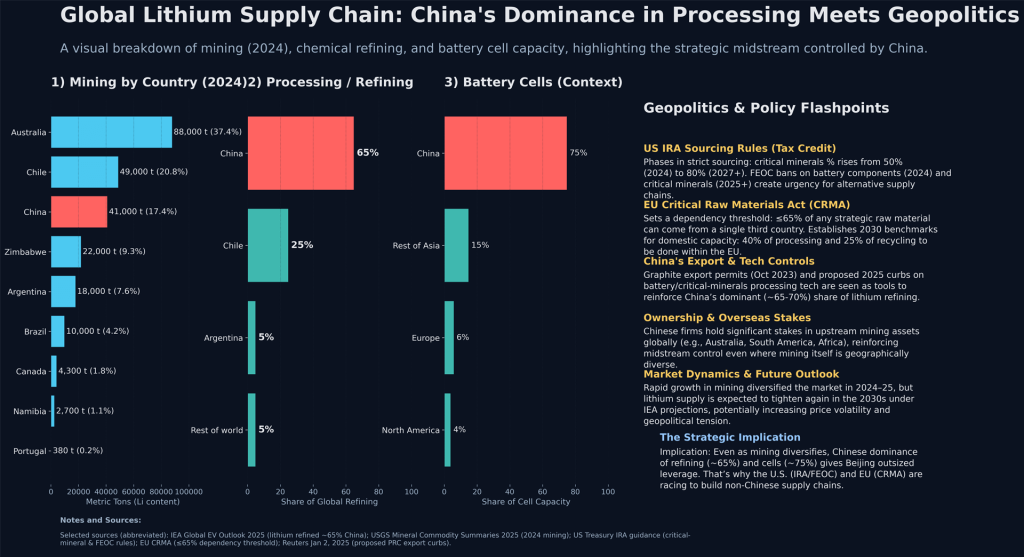

Le goulot d'étranglement des minéraux critiques

C'est là que le solaire rejoint le stockage d'énergie d'une manière qui crée des cauchemars géopolitiques.

Le solaire et le stockage sont de plus en plus déployés ensemble, en particulier pour les projets commerciaux où la gestion des pics de demande ou l'arbitrage temporel par tranches horaires est économiquement judicieux. Mais la chaîne d'approvisionnement des batteries est dominée par le lithium, et l'extraction et le traitement du lithium sont contrôlés par un nombre relativement restreint d'acteurs, dont beaucoup sont détenus ou financés de manière significative par la Chine.

Les règles américaines concernant les entités étrangères préoccupantes (FEOC) visent à restreindre l'influence chinoise dans la chaîne d'approvisionnement de l'énergie propre. En pratique, elles créent des dilemmes insolubles pour des pays riches en ressources comme l'Australie.

Les projets de lithium australiens ayant des liens financiers chinois ont de plus en plus de mal à être éligibles aux subventions américaines. Cela met les sociétés minières australiennes dans une impasse : accepter des capitaux chinois et perdre l'accès aux marchés américains, ou les refuser et peiner à financer le développement.

Cela découple efficacement les chaînes d'approvisionnement, créant des écosystèmes parallèles et concurrents en Occident et en Orient. Pour les développeurs de projets solaires commerciaux qui tentent d'associer des projets au stockage, cette fragmentation entraîne des coûts plus élevés, des délais plus longs et une complexité accrue dans l'approvisionnement en équipement.

L'interaction entre les modules solaires, les batteries et les minéraux critiques devient indissociable. Les décisions politiques prises dans un domaine se répercutent sur l'ensemble de la chaîne de valeur. Prendre des décisions d'approvisionnement sans comprendre ces dépendances devient de plus en plus risqué.

Ce que cela signifie réellement pour votre entreprise

Si vous vous approvisionnez en équipement pour des projets solaires commerciaux, le manuel qui a fonctionné en 2023 ne fonctionne plus.

Vous ne pouvez pas simplement appeler un fournisseur, obtenir un devis pour les modules PERC les moins chers disponibles, et supposer que tout ira bien. Les variables se sont multipliées, et les enjeux sont plus élevés.

Voici ce que font les acheteurs avisés en ce moment :

Ils testent leurs chaînes d'approvisionnement sous stress. Qui sont vos fournisseurs de secours ? Si votre source principale est frappée par des droits de douane ou ne peut pas livrer pendant six mois, quel est le plan B ? Si vous n'avez pas de bonnes réponses à ces questions, vous êtes exposé.

Ils utilisent des modèles de coûts sur l'ensemble du cycle de vie au lieu de simplement comparer les prix des modules initiaux. Les gains d'efficacité, les taux de dégradation plus faibles et les profils de performance supérieurs des technologies telles que les modules HJT double verre modifient considérablement l'économie lorsqu'on les modélise sur 25 à 30 ans.

Ils établissent des relations avec des fabricants qui possèdent une diversification géographique et un leadership technologique. Les fournisseurs capables de gérer les perturbations commerciales et qui investissent dans les technologies de nouvelle génération sont ceux qui seront encore présents — et resteront compétitifs — dans cinq ans.

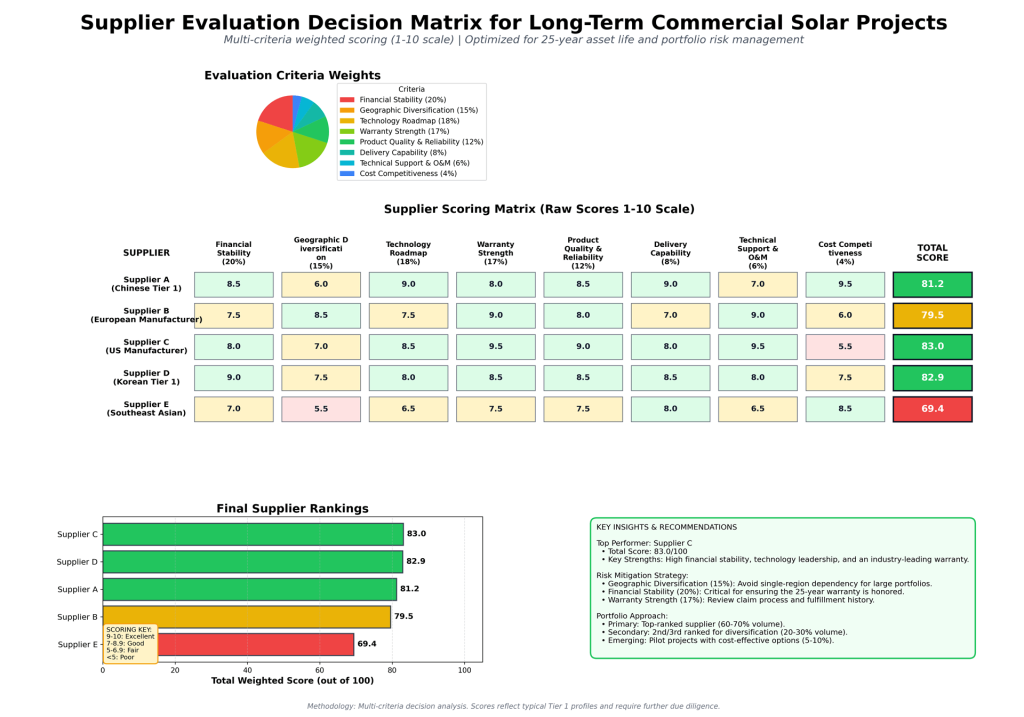

| RÉSUMÉ Classements | ||

| Fournisseur | Score Ponderé Total | Remarques |

| Fournisseur C (Fabricant américain) | 83.05 | Qualité et support premium, admissible au CELI, mais coût le plus élevé |

| Fournisseur D (niveau 1 coréen) | 82.9 | Profil bien équilibré, bon soutien financier, moins de risque géopolitique que la Chine |

| Fournisseur A (Tier 1 chinois) | 81.2 | Leadership technologique et en matière de coûts, mais concentration géographique et risque géopolitique |

| Fournisseur B (Fabricant européen) | 79.55 | Solide en diversification et en soutien, mais primes de coût et contraintes de capacité |

| Fournisseur E (Asie du Sud-Est) | 69.4 | Joueur émergent, compétitif en termes de coûts, mais avec un profil de risque plus élevé en termes de support à long terme |

| Scores détaillés | ||

| Fournisseur | Stabilité financière (brute) | Stabilité financière (pondérée) |

| Fournisseur C (Fabricant américain) | 8 | 16 |

| Fournisseur D (niveau 1 coréen) | 9 | 18 |

| Fournisseur A (Tier 1 chinois) | 8.5 | 17 |

| Fournisseur B (Fabricant européen) | 7.5 | 15 |

| Fournisseur E (Asie du Sud-Est) | 7 | 14 |

| Diversification géographique (brut) | Diversification géographique (pondérée) | Feuille de route technologique (brute) |

| 7 | 10.5 | 8.5 |

| 7.5 | 11.25 | 8 |

| 6 | 9 | 9 |

| 8.5 | 12.75 | 7.5 |

| 5.5 | 8.25 | 6.5 |

| Feuille de route technologique (pondérée) | Solidité de la garantie (brute) | Solidité de la Garantie (pondérée) |

| 15.3 | 9.5 | 16.15 |

| 14.4 | 8.5 | 14.45 |

| 16.2 | 8 | 13.6 |

| 13.5 | 9 | 15.3 |

| 11.7 | 7.5 | 12.75 |

| Qualité et fiabilité du produit (brut) | Qualité et fiabilité des produits (pondérées) | Capacité de livraison (brute) |

| 9 | 10.8 | 8 |

| 8.5 | 10.2 | 8.5 |

| 8.5 | 10.2 | 9 |

| 8 | 9.6 | 7 |

| 7.5 | 9 | 8 |

| Capacité de livraison (pondérée) | Support technique et O&M (brut) | Support technique et O&M (pondéré) |

| 6.4 | 9.5 | 5.7 |

| 6.8 | 8 | 4.8 |

| 7.2 | 7 | 4.2 |

| 5.6 | 9 | 5.4 |

| 6.4 | 6.5 | 3.9 |

| Compétitivité des coûts (brute) | Compétitivité des coûts (pondérée) | Score Ponderé Total |

| 5.5 | 2.2 | 83.05 |

| 7.5 | 3 | 82.9 |

| 9.5 | 3.8 | 81.2 |

| 6 | 2.4 | 79.55 |

| 8.5 | 3.4 | 69.4 |

| Définitions des critères | ||||

| Critère | Poids (1 à 3 tonnes) | Description | Méthode de mesure | Importance Justification |

| Stabilité financière | 20 | Notation de crédit, états financiers, risque de faillite, capacité d'honorer les garanties de 25 ans | Notation de crédit (A+ à D), ratio d'endettement / fonds propres, années d'activité, stabilité des revenus | Critique - le fournisseur doit survivre plus de 25 ans pour honorer les garanties et fournir un support O&M |

| Diversification géographique | 15 | Lieux de fabrication, redondance de la chaîne d'approvisionnement, exposition aux perturbations régionales | Nombre d'installations de production, pays d'exploitation, accords de fournisseur de secours | Élevé - atténue les risques géopolitiques, de catastrophe naturelle et de politique commerciale |

| Feuille de route technologique | 18 | Investissement en R&D, améliorations de l'efficacité, compatibilité avec les futures mises à niveau | Dépenses annuelles en R&D (1T-3T), évolution de l'efficacité, engagements en matière de rétrocompatibilité | Élevée - assure des performances compétitives sur une durée de vie d'actif de 25 ans |

| Garantie Forte | 17 | Garantie de puissance des modules, garantie de fabrication, procédure de réclamation de garantie | Garantie linéaire de 25 ans pente, conditions de couverture, historique de traitement des réclamations | Critique - impact direct sur les rendements financiers et le profil de risque du projet |

| Qualité et fiabilité des produits | 12 | Taux de défaillance sur le terrain, certifications, résultats de tests tiers (PVEL, DNV) | Classement du tableau de bord PVEL, certifications IEC, taux de défauts sur le terrain | Élevé - affecte les coûts d'exploitation et de maintenance et les garanties de production d'énergie |

| Capacité de livraison | 8 | Délais de livraison, record de ponctualité des livraisons, réseau logistique, gestion des stocks | Délai moyen de livraison (en semaines), respect des délais de livraison % (au cours des 12 derniers mois), taux d'utilisation des capacités | Moyen - impact sur le calendrier du projet et les exigences de clôture du financement |

| Support technique et O&M | 6 | Support post-installation, surveillance des systèmes, disponibilité des pièces de rechange | Temps de réponse du support, qualité de la plateforme de surveillance, délai de livraison des pièces de rechange | Moyen - affecte l'efficacité opérationnelle à long terme |

| Compétitivité des coûts | 4 | Tarification du module $/W par rapport au marché, remises sur volume, conditions de paiement | Prix par rapport à la moyenne du marché, flexibilité des conditions de paiement, coût total de possession | Priorité plus faible - le prix est un prérequis ; la différenciation repose sur la valeur/les facteurs de risque |

| Scores bruts | ||

| Fournisseur | Stabilité financière | Diversification géographique |

| Fournisseur A (Tier 1 chinois) | 8.5 | 6 |

| Fournisseur B (Fabricant européen) | 7.5 | 8.5 |

| Fournisseur C (Fabricant américain) | 8 | 7 |

| Fournisseur D (niveau 1 coréen) | 9 | 7.5 |

| Fournisseur E (Asie du Sud-Est) | 7 | 5.5 |

| Feuille de route technologique | Garantie Forte | Qualité et fiabilité des produits |

| 9 | 8 | 8.5 |

| 7.5 | 9 | 8 |

| 8.5 | 9.5 | 9 |

| 8 | 8.5 | 8.5 |

| 6.5 | 7.5 | 7.5 |

| Capacité de livraison | Support technique et O&M | Compétitivité des coûts |

| 9 | 7 | 9.5 |

| 7 | 9 | 6 |

| 8 | 9.5 | 5.5 |

| 8.5 | 8 | 7.5 |

| 8 | 6.5 | 8.5 |

Et ils communiquent ces complexités à leurs clients. Les acheteurs commerciaux sont de plus en plus sophistiqués. Ils comprennent que le prix le plus bas n'est pas toujours le meilleur rapport qualité-prix. Ils veulent des partenaires qui peuvent expliquer les compromis, modéliser les scénarios et les aider à prendre des décisions qui optimisent la performance à long terme, et pas seulement les économies initiales.

Le format 700W : pourquoi la taille est importante

Parlons spécifiquement du format de module 700 W, car il ne s'agit pas d'un marketing arbitraire.

L'industrie est en marche vers des modules plus grands et plus puissants depuis des années. Il ne s'agit pas d'un ego démesuré, mais d'économie. Des modules plus grands signifient moins d'unités à installer, ce qui réduit les coûts de bilan système — moins de matériel de montage, moins de connexions électriques, des temps d'installation plus rapides.

Pour les projets commerciaux mesurés en mégawatts, ces économies s'accumulent rapidement. Un projet de 5 MW utilisant des modules de 700 W nécessite environ 7 100 unités. Le même projet utilisant des modules de 500 W nécessite 10 000 unités. Cela représente 2 900 points de montage en moins, 2 900 connexions électriques en moins, et des économies significatives en main-d'œuvre et en matériaux.

Voici une répartition complète des coûts montrant les économies de BOS par watt installé pour différentes classes de puissance de modules (500W, 600W, 700W), basée sur les résultats de recherche et l'analyse de l'industrie :

Répartition des coûts de la balance de systèmes (BOS) par classe de puissance des modules

Principe clé : Les modules de plus forte puissance réduisent le nombre total de modules nécessaires, diminuant directement les quantités et la main-d'œuvre des composants BOS, ce qui réduit le coût par watt.

Répartition des composants BOS (par watt installé)

| Composant BOS | Modules système 500W | Systèmes de modules 600W | Systèmes de modules 700W | Notes et sources |

|---|---|---|---|---|

| Rayonnage/Structurel | $0.115/W | $0.105/W | $0.095/W | Moins de modules = moins de points de fixation ; une étude de Trina montre une réduction des coûts de structure pouvant atteindre 121 % pour les modèles 3T, avec une puissance nominale plus élevée |

| Électricité (câblage/connecteurs CC) | $0.095/W | $0.080/W | $0.068/W | Une puissance plus élevée réduit le nombre de chaînes et les longueurs de câbles ; 600W réduit les éléments CC par rapport à 500W |

| Combiner les boîtes et sectionneurs | $0,025/W | $0.020/W | $0.015/W | Moins de chaînes = moins de combineurs |

| Câblage et conduit CA | $0.045/W | $0.041/W | $0.037/W | Relativement cohérent mais évolue avec la complexité du système |

| Onduleur BOS | $0.032/W | $0.032/W | $0.032/W | Le coût par watt de l'onduleur reste constant ; même équipement utilisé |

| Travaux de structure (installation) | $0.038/W | $0.032/W | $0.028/W | Moins de panneaux = installation plus rapide ; réduction de la main-d'œuvre d'environ 15 à 20 % pour une puissance de 700 W par rapport à 500 W |

| Main d'œuvre électrique et interconnexion | $0.022/W | $0.018/W | $0.015/W | Moins de connexions à câbler et à tester |

| Permis et inspection | $0.012/W | $0.012/W | $0.012/W | Coût fixe par projet, mais amorti sur moins de watts pour les systèmes de plus forte puissance |

| Divers (matériel, fixations) | $0.016/W | $0.013/W | $0.010/W | Proportionnel au nombre de modules |

| TOTAL BOS par Watt | $0,400/W | $0.353/W | 0,312/W | Économies : 12% (600 W) et 22% (700 W) par rapport à 500 W |

Analyse des coûts au niveau du système (Installation type sur toit commercial)

En supposant un Système de 250 kW (benchmark de l'étude Trina/DNV) :

| Métrique | Modules 500W (500 unités) | Modules 600W (417 unités) | Modules 700W (357 unités) | Différentielle |

|---|---|---|---|---|

| Nombre total de modules | 500 | 417 | 357 | 86 de moins (600W) / 143 de moins (700W) |

| Coût total des systèmes d'exploitation de base (équipement) | $100,000 | $88,250 | $78,000 | $ : économie de 11 750 (600 W) / $ : économie de 22 000 (700 W) |

| Coût total des systèmes de stockage d'énergie par watt | $0.400 | $0.353 | $0.312 | - |

| Coût de la structure/du rayonnage | $28,750 | $26,250 | $23,750 | Économie de 1 400 à 2 500 (600 W) / Économie de 1 400 à 5 000 (700 W) |

| Coût des composants électriques | $29,750 | $25,250 | $21,250 | $ : économie de 4 500 (600 W) / $ : économie de 8 500 (700 W) |

| Coût de la main-d'œuvre (installation) | $15,000 | $12,800 | $11,200 | $ : économie de 2 200 (600 W) / $ : économie de 3 800 (700 W) |

| Coût total installé (BOS + main d'œuvre) | $115,000 | $101,050 | $89,200 | $ : 13 950 d'économies (600 W) / $ : 25 800 d'économies (700 W) |

| Coût d'installation par watt | $0.460 | $0.404 | $0.357 | Réduction 12% (600 W) / Réduction 22,4% (700 W) |

Économies granulaires sur les composants BOS

600 W contre modules 500 W (par système de 250 kW) :

| Composant | Coût 500W | 600W Coût | Épargne | Conducteur |

|---|---|---|---|---|

| Rails de montage (aluminium) | $8,500 | $7,625 | $875 | 17% : moins de modules, réduction proportionnelle de la quantité de matériau |

| Serre-joints et fixations | $4,200 | $3,536 | $664 | Moins de points d'attache |

| Câbles CC (par chaîne) | $6,800 | $5,440 | $1,360 | 20% nécessite moins de cordes (le modèle 500 W en nécessite environ 50 ; le modèle 600 W, environ 42) |

| Connecteurs et disjoncteurs | $5,300 | $4,240 | $1,060 | Moins de points de connexion |

| Combiner des boîtes | $3,100 | $2,480 | $620 | Moins de banques de parafoudres nécessaires |

| Disjoncteurs et fusibles | $1,950 | $1,560 | $390 | Moins de branches de circuit |

| Réduction du sous-total matériel | $29,750 | $25,241 | 1 449 450 (baisse de 15,21 %) | - |

Modules 700W vs. 500W (par système de 250 kW) :

| Composant | Coût 500W | Coût 700W | Épargne | Conducteur |

|---|---|---|---|---|

| Rails de montage (aluminium) | $8,500 | $7,125 | $1,375 | 29% modules en moins |

| Serre-joints et fixations | $4,200 | $2,975 | $1,225 | Moins de points d'attache |

| Câbles CC (par chaîne) | $6,800 | $4,760 | $2,040 | 30% : moins de cordes (500 W ~50 ; 700 W ~35) |

| Connecteurs et disjoncteurs | $5,300 | $3,710 | $1,590 | Moins de points de connexion |

| Combiner des boîtes | $3,100 | $2,170 | $930 | Combinateur unique et grand contre plusieurs petits |

| Disjoncteurs et fusibles | $1,950 | $1,365 | $585 | Moins de branches de circuit |

| Réduction du sous-total matériel | $29,750 | $22,105 | 1 477 645 (baisse de 25,71 %) | - |

Facteurs clés d'économies de BOS (puissance plus élevée = moins de modules)

Exemple de réduction de chaîne (système de 250 kW, suppose que le trackeur MPPT permet 12-16 modules/chaîne) :

- modules 500W: Besoin de 500 modules → ~42 chaînes → 42 disjoncteurs, 42 câbles CC, plusieurs boîtiers de connexion

- modules 600W: Il faut 417 modules → environ 26 chaînes → 26 disjoncteurs, 26 câbles CC, moins de combinateurs ✓ 38% de chaînes en moins

- Modules 700W: Il faut 357 modules → environ 22 chaînes → 22 disjoncteurs, 22 câbles CC, un seul combinateur ✓ 48% de chaînes en moins

Résultat : Moins de modules → moins de chaînes → réduction exponentielle des composants électriques et du câblage.

Économies de main-d'œuvre pour l'installation

La réduction des coûts de main-d'œuvre augmente avec le nombre et la complexité des modules.

| Tâche de main-d'œuvre | 500W (500 modules) | 600 W (417 modules) | 700W (357 modules) | Réduction |

|---|---|---|---|---|

| Déchargement et mise en scène de modules | 8 heures | 6,7 heures | 5,7 heures | ~29% plus rapide |

| Installation de montage/rackage | 12 heures | 9,6 heures | 8,4 heures | ~30% plus rapide |

| Terminaisons électriques (MC4, CC) | 10 heures | 7 heures | 5 heures | 50% plus rapide (moins de connexions) |

| Tests et mise en service | 4 heures | 3,5 heures | 3,2 heures | ~201 fois plus rapide |

| Heures de main-d'œuvre totales | 34 heures | 26,8 heures | 22,3 heures | environ 351 heures de moins pour 700 W |

| Coût de la main-d'œuvre : 1,40 €/heure | $2,040 | $1,608 | $1,338 | Économies réalisées avec le modèle $432 (600 W) / Économies réalisées avec le modèle $702 (700 W) |

Source: Références du secteur pour la main-d'œuvre ; la mise à l'échelle reflète une réduction proportionnelle du nombre de modules et de la complexité des connexions.

Coût par Watt (incluant le coût du module + BOS)

En supposant les coûts typiques des modules en 2025 :

| Article | Module 500W | Module 600W | Module 700W |

|---|---|---|---|

| Coût du module (FOB Chine en gros) | $0.168/W | $0.153/W | $0.146/W |

| Coût unitaire du module | $84 | $91.80 | $102.20 |

| Coût du BOS par watt | $0,400/W | $0.353/W | $0.312/W |

| Équipement total par watt | $0.568/W | $0.506/W | $0.458/W |

| Coût de la main-d'œuvre et coûts indirects par watt | $0.092/W | $0.072/W | $0.063/W |

| Entièrement installé par watt | $0.660/W | $0.578/W | $0.521/W |

| Économies par watt par rapport à 500W | - | Réduction de 12,41 TP3T | Réduction 21.1% |

Validation dans le monde réel (étude DNV/Trina)

De l'étude Trina Solar Vertex S+ 500W+ sur un projet de 250 kW en toiture à Milan :

- Modules 500W+: Coût de la structure : $29 936

- Modules 490W (référence): Coût de la structure : $30 663

- modules 450W (référence): Coût de la structure $33 936

- Réduction500W+ contre 450W = 12.011 Économies réalisées grâce à la structure TP3T

- Réduction BOS: Jusqu'à 2,271 TP3T

- Réduction du LCOE: Jusqu'à 4,241 TP3T

Extrapolation à 600W/700W (mise à l'échelle proportionnelle) :

- 600 W contre 500 W : économies attendues sur le BOS pour la structure ~14-15%

- 700 W contre 500 W : économies attendues sur le BOS pour la structure ~22-24%

Tableau des points clés pratiques (Système commercial de 250 kW)

| Métrique | 500W | 600W | 700W | Le meilleur pour |

|---|---|---|---|---|

| Coût total de la BOM | $100,000 | $88,250 | $78,000 | 700 W : économie de 1 TP4T22K |

| Coût par watt (BOS uniquement) | $0.400 | $0.353 | $0.312 | 700 W : 221 TP3T moins cher |

| Temps d'installation | 34 heures de travail | 26,8 heures | 22,3 heures | 700 W : 351 TP3T plus rapide |

| Nombre de modules | 500 | 417 | 357 | 700W : 143 modules en moins |

| Nombre de chaînes | ~42 | ~26 | ~22 | 700 W : 48%, moins de cordes |

| Matériel de rayonnage (livres) | ~5,800 | ~4,900 | ~4,250 | 700 W : 27% sans aluminium |

| Câbles CC | 42 | 26 | 22 | 700 W : réduction 48% |

| $/W entièrement installé | $0.660 | $0.578 | $0.521 | 700 W : 21% moins cher |

| Avantage de remboursement | Base de référence | +2,51 % TP3T ROI | +4,21 % de rendement sur investissement (ROI) | 700W : Le meilleur coût actualisé de l'énergie |

Contraintes et mises en garde

- Compatibilité de l'onduleurLes onduleurs doivent supporter une tension CC plus élevée provenant de chaînes plus longues (atténuée par la technologie MPPT moderne)

- Charge de toit: Les modules de 700 W pèsent environ 181 kg de plus que ceux de 500 W (une vérification de la structure est nécessaire pour les toitures anciennes)

- Matériel d'installationMoins de modules, plus lourds, peuvent nécessiter des procédures de levage différentes

- Chaîne d'approvisionnement: les modules de 600W/700W ont des délais de livraison plus courts qu'au début de 2024 ; la disponibilité s'est normalisée à partir de 2025

- Tarifs de main-d'œuvre régionaux: Barème des économies en fonction des taux horaires locaux (dans les régions où le taux est de $30/h, le coût de la main-d'œuvre est moins élevé ; dans les régions où le taux est de %, et dans celles où il est de $80/h, le coût de la main-d'œuvre est plus élevé)

Comment utiliser ceci pour vos projets

- Pour les systèmes de 100 à 250 kW: Les modules de 600 W offrent un équilibre optimal (économies sur les coûts BOS du modèle 15%, fiabilité éprouvée, grande disponibilité)

- Pour les systèmes de plus de 250 kW: 700 W+ recommandés (économies de 221 TP3T en BOS ; équivalent à une réduction du LCOE de 1 à 21 TP3T)

- Pour les toits rénovés / à rénovation contrainte: 500W acceptable si des limites de charge de toit ou de tension de chaîne existent

- Pour les installations utilitaires à grande échelle montées au sol: 700 W+ obligatoire (30%+ : réduction des coûts du BOS à grande échelle)

Mais il y a un plafond en termes de taille pratique. Les modules trop volumineux deviennent difficiles à manipuler pour les équipes d'installation, créent des défis logistiques et peuvent ne pas s'adapter aux systèmes de rayonnage standard. Le format 700W atteint le point idéal : suffisamment grand pour maximiser les économies, suffisamment petit pour rester pratique pour les installations commerciales, tant sur les toits que montées au sol.

Lorsque vous combinez ce facteur de forme avec la technologie HJT et une construction à double vitrage, vous obtenez une densité de puissance maximale, des caractéristiques de performance supérieures et une fiabilité éprouvée à long terme dans un ensemble optimisé pour le déploiement à l'échelle commerciale.

C'est pourquoi les modules double verre HJT en gros de 700W pour les projets commerciaux deviennent la spécification de référence pour les développeurs qui ont dépassé les simples stratégies d'approvisionnement au prix par watt.

Que se passe-t-il quand la musique s'arrête

L'industrie solaire est en proie à une vague de contradictions en ce moment. Des prix records rencontrent une incertitude quant à la chaîne d'approvisionnement. Une capacité de fabrication massive rencontre des barrières commerciales. Des avancées technologiques rapides rencontrent une consolidation du marché.

Il faut que quelque chose cède.

Mon pari — et je pense que le marché le montre déjà — est que nous passons d'une ère d'optimisation des coûts à une ère d'optimisation de la valeur. La décennie de la concurrence acharnée sur les prix touche à sa fin. La prochaine décennie sera définie par la différenciation des performances, la résilience de la chaîne d'approvisionnement et le coût total de possession.

Les fabricants qui survivront et prospéreront seront ceux qui pourront offrir une technologie supérieure, naviguer dans la complexité géopolitique et maintenir la stabilité financière face à la volatilité des marchés. Les acheteurs qui gagneront seront ceux qui comprendront que l'approvisionnement est stratégique, et non transactionnel.

Les modules PERC à bas prix qui inondent actuellement le marché représentent la fin d'une ère. Ils sont fantastiques pour les projets qui peuvent se conclure rapidement et qui ne nécessitent pas de relations durables avec les fournisseurs. Mais pour les déploiements commerciaux stratégiques avec des cycles de vie de 30 ans et des structures de financement complexes, ils sont de plus en plus le mauvais choix.

La technologie HJT, la construction double vitrage et des partenaires fournisseurs à portée mondiale et à la pointe de la technologie, voilà où se dirige le marché. La seule question est de savoir si vous allez être parmi les premiers à opérer cette transition ou si vous allez vous précipiter pour rattraper votre retard plus tard.

Les questions non résolues

Je serais malhonnête si je ne reconnaissais pas que des incertitudes massives persistent.

Les États-Unis vont-ils réellement mettre en œuvre les tarifs douaniers agressifs évoqués, ou le bon sens prévaudra-t-il ? Quelle sera la rapidité de mise à l'échelle de la capacité de fabrication nationale ? Les règles FEOC seront-elles modifiées pour permettre plus de flexibilité ? Quelle sera la rapidité de passage des tandem pérovskites du laboratoire à la production commerciale ?

Personne ne le sait. Quiconque prétend le savoir vend quelque chose.

Ce que nous savons, c'est ceci : l'industrie solaire est au milieu d'une restructuration fondamentale. La chaîne d'approvisionnement simple et mondialisée qui a fait baisser les coûts pendant une décennie se fragmente. La technologie progresse plus vite que l'infrastructure du marché ne peut l'absorber. Les politiques sont rédigées en temps réel, se contredisant souvent.

Pour les acheteurs commerciaux, les distributeurs et les promoteurs de projets, cet environnement exige une approche différente. Vous devez être plus stratégique, plus diversifié et plus informé que jamais auparavant.

Les entreprises qui traitent les achats comme un simple exercice d'achat de produits de base se brûleront les doigts. Les entreprises qui les considèrent comme une gestion stratégique des risques et une optimisation de la valeur trouveront des opportunités que d'autres manquent.

C'est la réalité du solaire en 2025. Ce n'est pas simple. Ce n'est pas stable. Mais pour ceux qui savent s'y retrouver, c'est plein de possibilités.

La question est de savoir si vous êtes prêt pour ce qui vient ensuite.