Ich stand letzten November in einem Modullager außerhalb von Shanghai, als mir der Betriebsleiter etwas erzählte, das mir einen Schlag in die Magengrube versetzte: “Wir produzieren mit einer Kapazität von 140%, und trotzdem können wir die Lagerbestände nicht schnell genug abbauen.”

Er beschwerte sich nicht über die Nachfrage. Die Welt will Solar. Er beschrieb einen grundlegend kaputten Markt – wo Hersteller Rekordmengen produzieren, die Preise auf ein Niveau gefallen sind, das niemand vor fünf Jahren für möglich gehalten hätte, und doch rüstet sich die gesamte Branche für den wohl disruptivsten Handelskrieg in der Geschichte der sauberen Energie.

Wenn Sie 2025 Module für kommerzielle Projekte beschaffen, navigieren Sie in einer Landschaft, die nichts mehr mit der vor 18 Monaten gemein hat. Die Regeln haben sich geändert. Die Technologie hat einen Sprung nach vorn gemacht. Und die Geopolitik? Nun, sagen wir einfach, der Begriff “Resilienz der Lieferkette” hat sich von einem PowerPoint-Schlagwort zu einer existenziellen Geschäftsfrage entwickelt.

So sieht die Lage der Solarenergie im Jahr 2025 aus. Sie ist unübersichtlich, volatil und entwickelt sich schneller, als irgendjemand erwartet hatte. Die weltweit kumulierte PV-Leistung überschritt bis Ende 2024 die Marke von 2,2 TW, nachdem im Laufe des Jahres 2024 neue PV-Anlagen mit einer Leistung von 554–602 GW in Betrieb genommen worden waren. Im Jahr 2024 wurden weltweit etwa 71 TWh Strom aus Solarenergie erzeugt.

Wenn zu viel des Guten zum Problem wird

Hier ist der Widerspruch, der die Solarindustrie derzeit dominiert: Wir hatten nie mehr Produktionskapazitäten und nie mehr Unsicherheit darüber, ob Projekte tatsächlich umgesetzt werden.

Die globale Produktionskapazität für Module ist explodiert, vor allem angetrieben durch die chinesische Produktion, die Gigawatt um Gigawatt an neuen Anlagen hinzugefügt hat. Das Ergebnis? Die Modulpreise sind auf historische Tiefststände gefallen. Für Entwickler und gewerbliche Käufer sollte dies fantastische Nachrichten sein. Und kurzfristig ist es das auch – wenn man das Chaos meistern kann.

Aber hier ist, was unter der Oberfläche passiert.

Europäische und amerikanische Hersteller werden regelrecht zerquetscht. Sie können preislich nicht mit der chinesischen Überkapazität konkurrieren, die den Markt überschwemmt. Indische Hersteller sitzen dazwischen und versuchen, die heimische Produktion hochzufahren, während sie von Importen unterboten werden. Die wirtschaftliche Realität ist brutal: Wenn man nicht Teil des riesigen, hyper-effizienten chinesischen Fertigungsökosystems ist, verblutet man Geld.

Dies hat genau die Art von politischer Reaktion ausgelöst, die man erwarten würde. Protektionismus ist mit voller Wucht zurück.

In den Vereinigten Staaten sorgt die Gefahr neuer Zölle für völliges Chaos bei der Projektplanung. Analysen verschiedener Branchenquellen deuten darauf hin, dass den USA bis zu 60 GW an geplanter Solarleistung verloren gehen könnten, sollten aggressive Zollmaßnahmen umgesetzt werden. Das ist keine geringe Zahl – das entspricht etwa 151 % der derzeitigen installierten Leistung des Landes, die einfach so … in Luft auflösen würde, weil sich die Projekte nicht mehr rentieren.

Denken Sie darüber nach, was das bedeutet, wenn Sie gerade versuchen, Geschäfte abzuschließen. Ihre Kunden sehen Modulpreise, die unglaublich erscheinen, aber sie befürchten, dass diese Preise über Nacht verschwinden werden, wenn Zölle eingeführt werden. Oder schlimmer noch, sie unterzeichnen Verträge basierend auf den aktuellen Preisen, nur um festzustellen, dass Projekte sechs Monate später, wenn sich die Politik ändert, wirtschaftlich nicht mehr tragbar sind.

Das ist das Drahtseil, auf dem jeder balanciert.

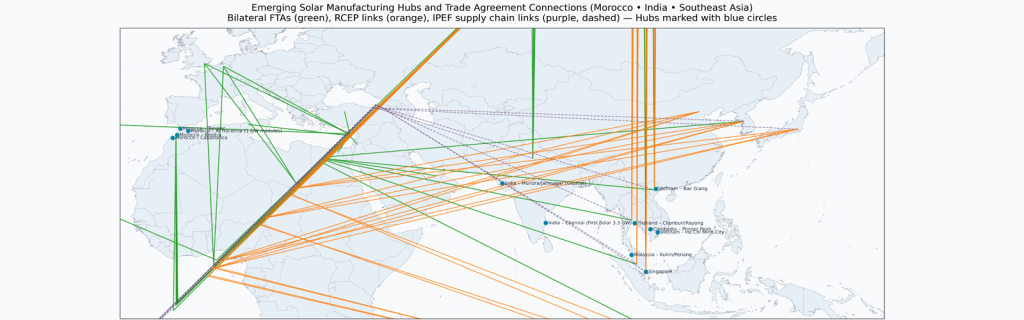

Die Marokko-Strategie (Und warum Geographie wieder das Schicksal ist)

Chinesische Hersteller sitzen nicht herum und warten darauf, dass westliche Regierungen ihre Handelspolitik ausarbeiten. Sie passen sich an, und das tun sie schnell.

Marokko entwickelt sich zu einem der interessantesten Schachzüge in der globalen Solarenergie-Lieferkette. Warum Marokko? Drei Gründe, die zählen: Es hat Freihandelsabkommen sowohl mit den Vereinigten Staaten als auch mit der Europäischen Union, es verfügt über günstige Investitionsbedingungen und seine geografische Lage ermöglicht es, sowohl den Atlantik- als auch den europäischen Markt zu bedienen, ohne die gleiche politische Gegenreaktion auszulösen wie direkte chinesische Exporte.

Chinesische Energieunternehmen bauen dort aktiv Produktionsstätten auf. Dabei handelt es sich nicht nur um Montagewerke, sondern um vertikal integrierte Produktionen, die glaubwürdig den Ursprung “Made in Morocco” beanspruchen können und gleichzeitig chinesisches Fertigungsexpertise und Kapital nutzen.

Das ist die Zukunft der Solarenergieproduktion: keine Umkehrung der Globalisierung, sondern eine geografische Verbreitung, die darauf ausgelegt ist, ein zunehmend fragmentiertes Handelsumfeld zu meistern. Die Lieferkette verlässt China nicht; sie vervielfacht sich zu regionalen Zentren, die auf verschiedene Märkte zugreifen können.

Für Käufer von Großhandel HJT-Doppelglasmodule 700W für kommerzielle Projekte, das ist von immenser Bedeutung. Sie bewerten nicht mehr nur Spezifikationen und Preise. Sie bewerten das Risiko in der Lieferkette. Kann Ihr Lieferant über die nächsten 24-36 Monate hinweg angesichts sich entwickelnder Handelspolitiken konstant liefern? Haben sie Produktionsstätten, die ihnen Flexibilität verschaffen? Sind sie diversifiziert genug, um politische Störungen zu überstehen?

Das sind keine Fragen, die sich 2022 jemand gestellt hat. Es sind die ersten Fragen, die man sich 2025 stellen sollte.

Die technologische Revolution, die sich vor aller Augen abspielt

Während sich alle auf Zölle und Überkapazitäten konzentrieren, spielt sich eine parallele Geschichte ab, die für die langfristige Entwicklung wohl wichtiger ist: Die Solartechnologie macht gewaltige Sprünge.

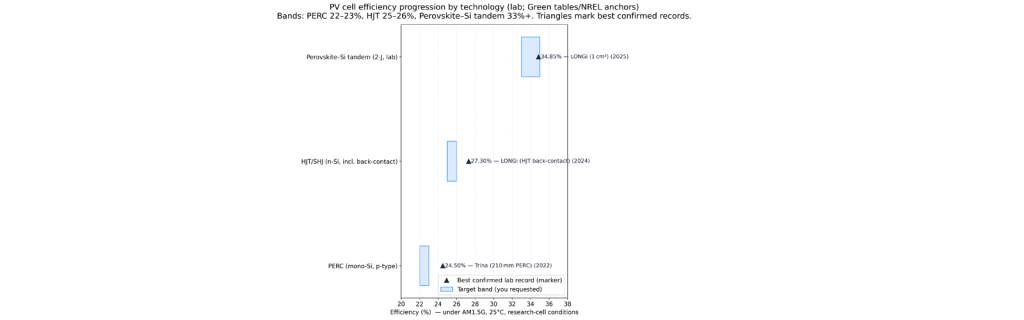

In den letzten zehn Jahren war die PERC-Technologie das Arbeitspferd der Branche. Sie ist zuverlässig, gut erforscht und bis ins kleinste Detail optimiert. Kommerzielle Module erreichten einen Wirkungsgrad von etwa 22–23 % (TP3T), was für die meisten Anwendungen völlig ausreichte.

Diese Decke zerbirst gerade.

Die Heterojunction (HJT)-Technologie hat sich schneller als von den meisten Branchenbeobachtern erwartet von einer vielversprechenden Nische zu einer Mainstream-Hochleistungsoption entwickelt. Unternehmen wie Huasun bauen globale Lieferketten auf, die speziell auf HJT-Produkte ausgerichtet sind, und die erreichten Effizienzwerte sind keine inkrementellen Verbesserungen – es sind kategorische Sprünge.

Im Dezember 2024 erreichte der deutsche Hersteller NexWafe mit einer für HJT-Zellen optimierten Epitaxie-Wafer-Technologie einen Wirkungsgrad von 261 TP3T bei der Energieumwandlung. Dies wurde in der Produktion erzielt, nicht im Labor. Ein Wirkungsgrad von 26 Prozent bei kommerziellen Modulen verändert die Wirtschaftlichkeit jedes Projekts, bei dem diese zum Einsatz kommen.

Aber hier ist das, was die meisten Leute bei HJT übersehen: Der Effizienzvorteil ist nur ein Teil der Geschichte.

HJT-Module weisen hervorragende Temperaturkoeffizienten auf, was bedeutet, dass sie unter heißen Bedingungen weniger Leistung einbüßen. Sie erreichen Bifazialitätsgrade von über 90 %, sodass sie das von der Rückseite reflektierte Licht einfangen, das PERC-Module größtenteils ungenutzt lassen. Und ihre Degradationsrate – also der jährliche Leistungsverlust – beträgt etwa die Hälfte derjenigen von PERC-Modulen.

Wenn man die Lebenszykluskosten von großhandelsmäßigen HJT-Doppelglasmodulen mit 700W für kommerzielle Projekte betrachtet, sieht die Rechnung ganz anders aus als bei der Standardbeschaffung von PERC-Modulen. Ja, die Anschaffungskosten sind höher. Aber die gesamte Energieproduktion über 25-30 Jahre? Der Unterschied ist gewaltig.

Das ist es, was anspruchsvolle Käufer gerade entdecken. Das smarte Geld jagt nicht den niedrigsten Modulpreis, sondern die niedrigsten Stromgestehungskosten über die gesamte Projektlaufzeit.

Ein kurzer Umweg über Perowskite (weil die Zukunft näher ist, als Sie denken)

Ich muss Perowskit-auf-Silizium-Tandemzellen erwähnen, auch wenn sie noch nicht ganz marktreif sind, denn sie werden den Markt innerhalb von 36 Monaten umgestalten.

Laborzellen erreichen mittlerweile einen Wirkungsgrad von über 331 % (TP3T). Denken Sie mal kurz darüber nach. Wir sprechen hier von einer Verbesserung um 501 % (TP3T) gegenüber der derzeitigen kommerziellen PERC-Technologie. Die physikalischen Grundlagen stimmen. Die Herausforderung bestand darin, das Verfahren zu skalieren, die langfristige Stabilität sicherzustellen und die Herstellungskosten auf ein kommerziell tragfähiges Niveau zu senken.

Die ersten Multi-Gigawatt-Tandem-Fertigungslinien werden gerade angekündigt. Diese Technologie stellt den nächsten großen Sprung dar und basiert auf der HJT-Fertigungsinfrastruktur. Unternehmen, die heute in die HJT-Produktion investieren, positionieren sich, um Early Adopter zu sein, sobald die Tandem-Technologie kommerziell tragfähig wird.

Warum ist das heute wichtig für Beschaffungsentscheidungen? Weil die Hersteller, die bei HJT führend sind, dieselben sein werden, die bei Tandemzellen führend sind. Wenn Sie Lieferantenbeziehungen für das nächste Jahrzehnt kommerzieller Projekte aufbauen, benötigen Sie Partner, die in die technologische Spitze investieren und nicht nur die Herstellungsprozesse von gestern optimieren.

Dies ist strategische Beschaffung, nicht nur der Kauf von Modulen.

Der Doppelglas-Vorteil, über den niemand genug spricht

Lassen Sie uns darüber sprechen, warum Doppelglasbauweise wichtig ist, denn dies ist eines dieser unspektakulären technischen Details, die enorme langfristige Auswirkungen haben.

Traditionelle Module verwenden Glas an der Vorderseite und eine Polymer-Rückseitenfolie auf der Rückseite. Diese Rückseitenfolie ist die Achillesferse des Moduls. Durch jahrzehntelange UV-Strahlung, Temperaturschwankungen und Feuchtigkeit ausgesetzt, zersetzt sie sich schließlich. Wenn das geschieht, dringt Feuchtigkeit in das Modul ein. Feuchtigkeit bedeutet Korrosion, was zu Hotspots, Ausfällen der Bypass-Dioden und letztendlich zu einem katastrophalen Versagen führt.

Doppelglas eliminiert diesen Ausfallmodus vollständig. Sie ersetzen ein organisches Material, das sich verschlechtert, durch ein anorganisches Material, das dies nicht tut. Die Konstruktion ist unkompliziert; die Auswirkungen sind tiefgreifend.

Felddaten von Installationen, die Doppelglasmodule verwenden, zeigen im Laufe der Zeit dramatisch niedrigere Ausfallraten. Das schlägt sich direkt in niedrigeren Betriebs- und Wartungskosten, weniger Notfallreparaturen und einer besser vorhersagbaren Energieerzeugung über die gesamte Projektlebensdauer nieder.

| Vergleichstabelle: Ausfallraten und Garantieansprüche für Glas-Rückenfolie vs. Doppelglasmodule über 10 Jahre Felddaten von Sunpal Solar | |||

| Metrik | Glas-Rückseitenmodule | Doppelglasmodule (Glas//Glas) | Anmerkungen, Umfang und Quellen |

| Typische jährliche Ausfallrate von Modulen (alle Technologien, Flotten 2000–2015) | Median ≈ 0,051 TP3T ausgetauschte Module pro Jahr; weitgehend repräsentativ für Fahrzeugflotten nach dem Jahr 2000. | Dieselbe Basisstatistik gilt für die gesamte Flotte; nicht nach Bauweise aufgeteilt. | NREL-Meta-Analyse von 4.500 Modulen und ca. 50.000 Systemen definiert “Ausfall” als Austausch; Aufschlüsselung nach Konstruktion nicht angegeben. Verwenden Sie dies als grundlegende Größenordnung. |

| Felddurchdringungsrate von Rückseitenfehlern nach Jahren 6-10 | Felduntersuchungen berichten von erheblichen Defekten an der Rückseite bei älteren Modulserien: Gesamtzahl der Rückseitendefekte ≈141 TP3T (2019) und 161 TP3T (2020) der untersuchten Module; Risse in der PVDF-Außenschicht stiegen von ~51 TP3T im vierten Jahr auf ~231 TP3T im neunten Jahr. PA/PET-Risse wurden wiederholt gemeldet. Nicht alle Defekte erfordern einen sofortigen Austausch, führen jedoch zu Sicherheitsrückrufen und Gewährleistungsmaßnahmen. | Nicht zutreffend (keine Rückseitenfolie), aber frühere Doppelglas-Flotten haben an einigen Standorten Delaminations-/Rissereignisse am Kantenursprung erlebt. | Multi-GW DuPont-Feldstudien; Anbieter, aber weithin zitiert. Fraunhofer-ISE-Laboruntersuchungen an rissigen Rückseitenbahnen deuten auf Isolationsfehler hin. DuPont stellte auch Delaminationen bei mehreren Doppelglas-Installationen fest. |

| Isolationssicherheitsrisiko im Zusammenhang mit Paketversagen | Nassleckfehler beobachtet, bei denen die Rissbildung der Rückseitenfolie fortschreitet; in einer Probe des Fraunhofer ISE versagten zahlreiche Module mit rissiger Rückseitenfolie die Nassleck (WL)-Anforderungen. | Glas//Glas eliminiert das Risiko von Rissen in der Polymerrückseitenfolie; Isolationsprobleme verlagern sich auf den Randverschluss/die Glasintegrität und den Anschlusskasten. | Fraunhofer ISE detaillierte Analyse von 279 Modulen aus 26 Anlagen; gezielte Auswahl von Problem-Anlagen, keine zufällige Flottenrate. |

| Hagel und mechanische Bruchneigung (beschleunigte Tests als Feldproxy) | In den PVEL-Hageltests wiesen Module mit 3,2 mm Glas//Rückseite bei 50 mm großem Hagel eine geringere Bruchrate auf als Module mit 2,0//2,0 mm Glas//Glas (≈401 TP3T gegenüber 891 TP3T Bruchrate im Datensatz von 2024). | 2,0//2,0 mm Glas//Glas wies im Vergleich zu 3,2 mm Glas//Glasfolie bei großem Hagel deutlich höhere Bruchraten auf//“hagelgehärtete” 2,5//2,5 oder 3,2//2,0 Glasdesigns verbessern die Widerstandsfähigkeit. | Die Dicke des Designs ist wichtiger als “Doppelglas” an sich. Die Risiken von Glasbrüchen vor Ort sind mit größeren Formaten und dünnerem Glas gestiegen. |

| Feuchtigkeits-/Hitzebeständigkeit (beschleunigte Feuchtewärme) | Höherer mittlerer Leistungsverlust als bei Doppelglas in DH: ≈1,91 TP3T mittlerer Leistungsabfall (2023 PVEL). | Geringerer mittlerer DH-Verlust ≈1,01 TP3T (PVEL 2023), was auf eine bessere Feuchtigkeitsbarriere hindeutet. | Beschleunigte Tests, aber der Trend passt zu einem geringeren Risiko des Feuchtigkeitseintrags bei Doppelglas. |

| Häufige Ausfallmodi nach 10 Jahren im Feld | Backsheet-Kreidung → Rissbildung (PA, PVDF, einige PET-Familien), Delamination, UV-bedingte Bräunung der Verkapselung → Leckage; PID in einigen Flotten; Probleme mit Anschlussdose/Kabel; Glasbruch durch Hagel/Schutt. | Kantenversiegelungsdelamination, Glasbruch (Hagel, Handhabung), Anschlusskastenprobleme; typischerweise weniger feuchtigkeitsbedingtes Vergilben/Bräunen; Zellrissausbreitung oft reduziert (Nullebene), was die Leistungserhaltung unterstützt. | Synthetisiert aus IEA PVPS Task 13, Fraunhofer, DuPont Feldforschungsnotizen und PVEL-Trends. |

| Garantieanspruchssichtbarkeit (öffentlich) | Öffentlich zugängliche, vergleichbare Daten zu Reklamationsquoten über einen Zeitraum von 10 Jahren sind rar. Fall- und Anlagenstudien an Standorten in trockenen Regionen der USA, an denen es zu einer Ablösung der Rückseitenfolie gekommen ist, zeigen, dass 0,5–1,71 % der Module für eine Rückgabe aus Sicherheitsgründen in Frage kommen, wobei ein großer Anteil der Module in der betroffenen Gruppe (fallspezifisch) die Voraussetzungen für Leistungsreklamationen erfüllt. | Seltene öffentliche 10‑Jahres-Schadensstatistiken nach Bauart; Eigentümer berichten von Schadensaktivitäten bei Problemen mit der Kantenversiegelung oder dem Glas oder nach Hagelereignissen; viele Schäden hängen von Klauseln hinsichtlich der Ausführung im Vergleich zur Leistung ab. | Die Fallzahlen beziehen sich auf einzelne Fälle und stellen keine Flottenmittelwerte dar. Die Branche veröffentlicht in der Regel keine Schadensquoten; aus den bei der SEC eingereichten Unterlagen geht hervor, dass einige Erstausrüster Rückstellungen für Gewährleistungsansprüche in Höhe von etwa 11 % des Umsatzes bilden, was auf eine geringe, aber nicht gleich Null liegende Schadenshäufigkeit hindeutet. |

| Systemübergreifende Perspektive darauf, “wie oft Module das Problem sind” | In umfangreichen Betriebs- und Wartungsdatensätzen machen Modulausfälle im Vergleich zu BoS-Komponenten und Wechselrichtern nur einen geringen Teil der jährlichen Energieverluste aus, doch ihre Zahl steigt; modulbedingte Verluste machen im weltweiten Datensatz aus Luftinspektionen für das Jahr 2023 etwa 4–5 % der Gesamtverluste aus. | Ähnliche Perspektive; die Konstruktion beeinflusst die Mischung der Probleme (z.B. Rückseitenfolie vs. Glas). | Raptor Maps/PV-Tech berichtet über Inspektionen im Multi-GW-Bereich. Keine Fehlerrate, aber nützlich, um zu kontextualisieren, woher Verluste stammen. |

| Solar Module Planung nach Klimazone & Hagelrisiko | |||

| Klimazone | Beschreibung | Hagelrisiko | Glas-Rückseite: 10 Jahre kumulativer Ersatz % |

| Heiß-feucht | Hohe Temperaturen (Durchschnitt > 25 °C), hohe Luftfeuchtigkeit (relative Luftfeuchtigkeit > 60 %), mäßige bis hohe UV-Belastung | Niedrig | 1,0–2,51 TP3T |

| Heiß-feucht | Hohe Temperaturen (Durchschnitt > 25 °C), hohe Luftfeuchtigkeit (relative Luftfeuchtigkeit > 60 %), mäßige bis hohe UV-Belastung | Mäßig (typischerweise 25–50 mm) | 1,5–3,51 TP3T |

| Heiß-feucht | Hohe Temperaturen (Durchschnitt > 25 °C), hohe Luftfeuchtigkeit (relative Luftfeuchtigkeit > 60 %), mäßige bis hohe UV-Belastung | Ereignisse mit hoher Amplitude (>50 mm) | 2,0–5,01 TP3T |

| Heiß-trocken | Hohe Temperaturen (Durchschnitt > 25 °C), niedrige Luftfeuchtigkeit (rel. Luftfeuchtigkeit < 40 %), sehr hohe UV-Belastung | Niedrig | 0,8–2,01 TP3T |

| Heiß-trocken | Hohe Temperaturen (Durchschnitt > 25 °C), niedrige Luftfeuchtigkeit (rel. Luftfeuchtigkeit < 40 %), sehr hohe UV-Belastung | Mäßig (typischerweise 25–50 mm) | 1,2–3,01 TP3T |

| Heiß-trocken | Hohe Temperaturen (Durchschnitt > 25 °C), niedrige Luftfeuchtigkeit (rel. Luftfeuchtigkeit < 40 %), sehr hohe UV-Belastung | Ereignisse mit hoher Amplitude (>50 mm) | 2,5–6,01 TP3T |

| Gemäßigt | Moderate Temperatur (10–20°C Ø), mäßige Luftfeuchtigkeit, saisonale Schwankungen, moderate UV-Strahlung | Niedrig | 0,4–1,01 TP3T |

| Gemäßigt | Moderate Temperatur (10–20°C Ø), mäßige Luftfeuchtigkeit, saisonale Schwankungen, moderate UV-Strahlung | Mäßig (typischerweise 25–50 mm) | 0,8–2,01 TP3T |

| Gemäßigt | Moderate Temperatur (10–20°C Ø), mäßige Luftfeuchtigkeit, saisonale Schwankungen, moderate UV-Strahlung | Ereignisse mit hoher Amplitude (>50 mm) | 1,5–4,01 TP3T |

| Kalt | Niedrige Temperaturen (durchschnittlich <10°C), saisonaler Schnee, Frost-Tau-Wechsel, geringere UV-Strahlung (höhere Breitengrade) | Niedrig | 0,3–0,81 TP3T |

| Kalt | Niedrige Temperaturen (durchschnittlich <10°C), saisonaler Schnee, Frost-Tau-Wechsel, geringere UV-Strahlung (höhere Breitengrade) | Mäßig (typischerweise 25–50 mm) | 0,6–1,51 TP3T |

| Kalt | Niedrige Temperaturen (durchschnittlich <10°C), saisonaler Schnee, Frost-Tau-Wechsel, geringere UV-Strahlung (höhere Breitengrade) | Ereignisse mit hoher Amplitude (>50 mm) | 1,2–3,51 TP3T |

| Küsten- | Salzsprühnebel, Luftfeuchtigkeit, moderate UV-Strahlung; Temperatur variiert nach Breitengrad | Niedrig | 1,0–2,51 TP3T |

| Küsten- | Salzsprühnebel, Luftfeuchtigkeit, moderate UV-Strahlung; Temperatur variiert nach Breitengrad | Mäßig (typischerweise 25–50 mm) | 1,5–3,51 TP3T |

| Küsten- | Salzsprühnebel, Luftfeuchtigkeit, moderate UV-Strahlung; Temperatur variiert nach Breitengrad | Ereignisse mit hoher Amplitude (>50 mm) | 2,5–5,51 TP3T |

| Doppelverglasung: 10-Jahres-Ersatzrate % | Schlüssel-Treiber (Glas-Rückseite) | Schlüsseltreiber (Doppelverglasung) | Empfehlung |

| 0,5–1,21 TP3T | Rückseitenfolienriss/Delamination (PA, etwas PVDF/PET); Feuchtigkeitseintritt; Einhausungsvergilbung; PID-Risiko | Kantenversiegelungsprobleme; Anschlussdosenkorrosion; minimales Rückseitenfolienrisiko | Favorisieren Sie Doppelglas oder Premium-Rückseitenfolien (Fluorpolymer-Mehrschicht); vermeiden Sie PA-basierte Rückseitenfolien |

| 1,5–3,01 TP3T (2,0//2,0 mm); 0,8–1,81 TP3T (hagelgehärtet) | Rückseitenfolie + hagelinduzierte Glasbruchschäden | Hagelbruch der Heckscheibe (abhängig von der Dicke); Randdichtungsspannung | Verwenden Sie sturmerprobtes Doppelglas (≥2,5//2,5 mm) oder 3,2 mm Glas//Rückseitenfolie; inspizieren Sie die Rückseitenfolie jährlich |

| 3,0–7,01 TP3T (2,0//2,0 mm); 1,5–3,51 TP3T (hagelgehärtet) | Große Hagelereignisse dominieren; Rückseitenfolie sekundär | Heckscheibenbruch; 2,0//2,0mm vermeiden | Pflichtmäßig hagelharte Ausführungen (3,2//2,5mm oder besser); Versicherung/Garantien entscheidend |

| 0,4–1,01 TP3T | UV-induzierte Kreidung/Rissbildung der Rückseitenfolie (insbesondere PVDF-Außenschicht); Vergilbung des Einkapselungsmaterials | Minimale Feuchtigkeit; UV auf Kantendichtung; thermische Wechselbelastung | Doppelglas oder UV-stabiles Backsheet; frühe PVDF-Generationen vermeiden; Thermozyklusprüfung wichtig |

| 1,2–2,51 TP3T (2,0 × 2,0 mm); 0,6–1,51 TP3T (hagelgehärtet) | UV + Hagelkombination | Hagel auf der Heckscheibe; thermischer Schock nach Hagel | Hageltaugliches Doppelglas bevorzugt; UV-stabile Kantendichtung entscheidend |

| 3,5–8,01 TP3T (2,0//2,0 mm); 1,8–4,01 TP3T (hagelgehärtet) | Hagel dominiert; UV beschleunigt die Nachschadensdegradation | Heckscheibenbruch | 3,2//2,5 mm oder 3,2//3,2 mm Designs; Hagelversicherung wesentlich |

| 0,3–0,81 TP3T | Grundalterung; Rückseitenfolienrisiko geringer als in heißen Klimazonen, aber dennoch vorhanden (Frost-Tau-Wechsel können gealterte Rückseitenfolien reißen lassen) | Alterung der Grundlinie; Randdichtungsleistung bei Frost-Tau-Wechsel | Beide Konstruktionen schneiden gut ab; wählen Sie basierend auf Kosten und Hagelgefährdung |

| 1,0–2,21 TP3T (2,0//2,0 mm); 0,5–1,21 TP3T (hagelgehärtet) | Hagelereignisse; Rückseitenfolienalterung sekundär | Hagelschaden an der Heckscheibe | hagelgehärtetes Doppelglas oder 3,2 mm Glas//Rückseitenfolie, falls Hagel häufig vorkommt |

| 2,5–6,01 TP3T (2,0//2,0 mm); 1,2–3,01 TP3T (hagelgehärtet) | Hagel herrscht | Heckscheibenbruch; Dicke ausschlaggebend | Hagelharte Auslegung obligatorisch; 3,2//2,5mm Minimum |

| 0,3–0,71 TP3T | Gefrier-Tau-Zyklen können gealterte Rückseiten belasten. Feuchtigkeit stellt aufgrund der Kälte weniger ein Problem dar. | Frost-Tau-Wechsel an Dichtung; Schnee-Last mechanische Beanspruchung | Beide schneiden gut ab; stellen Sie die Prüfung nach IEC 61215 TC200 oder eine verbesserte thermische Zykluszertifizierung sicher. |

| 0,8–1,81 TP3T (2,0 × 2,0 mm); 0,4–1,01 TP3T (hagelgehärtet) | Hagel + Tauwetter-Kombination | Hagelschaden an der Heckscheibe; Sprödigkeit bei Kälte | Hagelschlaggehärtetes Doppelglas; Prüfung der Schlagzähigkeit bei niedrigen Temperaturen |

| 2,0–5,01 TP3T (2,0//2,0 mm); 1,0–2,51 TP3T (hagelgehärtet) | Hagel herrscht | Heckscheibenbruch; Tieftemperaturversprödung erhöht das Risiko | 3,2//2,5 mm Hagel-gehärtet Minimum; 3,2//3,2 mm in schweren Hagelzonen in Betracht ziehen |

| 0,6–1,51 TP3T | Salzbeschleunigte Rückseitenfolienzersetzung; Korrosion an Anschlussdose/Rahmen | Randdichtungskorrosion; Anschlussdosenkorrosion; geringeres Risiko für die Rückseitenfolie | Doppelverglasung bevorzugt; IEC 61701 Salzsprühnebel-Zertifizierung unerlässlich; Edelstahlbeschläge |

| 1,2–2,81 TP3T (2,0 × 2,0 mm); 0,8–2,01 TP3T (hagelgehärtet) | Salz + Hagel-Kombination | Hagel + Salz auf Dichtungsrand | Hagelbeständiges Doppelglas nach IEC 61701; korrosionsbeständige Rahmen/Gehäuse |

| 3,0–7,51 TP3T (2,0//2,0 mm); 1,8–4,51 TP3T (hagelgehärtet) | Hagel dominiert; Salz beschleunigt Korrosion nach Beschädigung | Heckscheibensprünge; Salzeintritt nach Beschädigung | 3,2//2,5mm hagelgehärtet + IEC 61701; robuste Kantenversiegelung kritisch |

Für kommerzielle Projekte, bei denen Zuverlässigkeit und Betriebszeit die finanziellen Erträge bestimmen, ist dies kein wünschenswertes Feature. Es ist eine grundlegende Maßnahme zur Risikominimierung.

Die Doppelglaskonstruktion ermöglicht zudem die hohe Bifazialität, die die HJT-Technologie so leistungsfähig macht. Da die Rückseite transparent ist, fangen diese Module reflektiertes und gestreutes Licht ein, das sonst verloren ginge. Bei richtiger Installation – weiße Dachbahnen, Freiflächenanlagen mit reflektierenden Oberflächen – erzielen Sie einen zusätzlichen Energieertrag von 5–151 TP3T praktisch kostenlos.

Deshalb werden die Großhandels-HJT-Doppelglasmodule 700 W für kommerzielle Projekte zunehmend von Entwicklern spezifiziert, die eine Lebenszyklusanalyse durchgeführt haben. Die anfänglich höheren Kosten amortisieren sich mehrfach durch überlegene Leistung und reduziertem Risiko.

Der Inflation Reduction Act: Ziehen und Drücken gleichzeitig

Das US-Gesetz zur Inflationsbekämpfung ist der ehrgeizigste Versuch einer westlichen Nation, ein heimisches Ökosystem für die Herstellung sauberer Energie wieder aufzubauen. Die Anreize für heimisch produzierte Inhalte sind beträchtlich – beträchtlich genug, um eine Welle von Ankündigungen für neue Produktionsstätten entlang der gesamten Solarenergie-Wertschöpfungskette auszulösen.

Aber hier ist die Spannung: Diese Anreize funktionieren nur, wenn es tatsächlich heimische Lieferungen zu kaufen gibt. Und derzeit gibt es keine – zumindest nicht in dem Umfang, der zur Deckung der Nachfrage benötigt wird.

Sie haben also diese bizarre Situation, in der Entwickler von den IRA-Anreizen profitieren wollen, aber nicht genügend qualifizierte Ausrüstung beschaffen können. Gleichzeitig beinhaltet der gleiche politische Rahmen Zölle und Beschränkungen, die darauf abzielen, billige Importe zu blockieren, was die Angebotsknappheit noch verschlimmert.

Dies schafft eine “Push-and-Pull”-Dynamik, die verheerende Auswirkungen auf Projektzeitpläne hat. Der IRA zieht Projekte in Richtung heimischer Inhalte. Zölle wirken sich gegen erschwingliche importierte Ausrüstung aus. Das Ergebnis? Geringere Einsatzvolumen kurzfristig, höhere Kosten und massive Unsicherheit.

VP Entwicklung bei einem großen gewerblichen Solarentwickler. ——

“Wir haben derzeit drei Projekte auf Eis gelegt, da wir abwarten, ob die von uns benötigten Module für die IRA-Förderungen in Frage kommen oder mit Zöllen belegt werden. Es ist unmöglich, diese Geschäfte zu finanzieren, wenn sich die wirtschaftlichen Rahmenbedingungen von einem Tag auf den anderen ändern könnten.”

Wenn Sie ein Händler oder Großhändler sind, der versucht, diesen Markt zu bedienen, treffen Sie im Wesentlichen fundierte Vermutungen über politische Richtungen und hoffen, richtig positioniert zu sein, wenn sich die Situation beruhigt hat.

Das Ziel – die Förderung einer widerstandsfähigen, sicheren heimischen Lieferkette – ist strategisch sinnvoll. Die Ausführung ist chaotisch. Und die Opfer werden in Gigawattteilen verzögerter oder abgesagter Projekte gemessen.

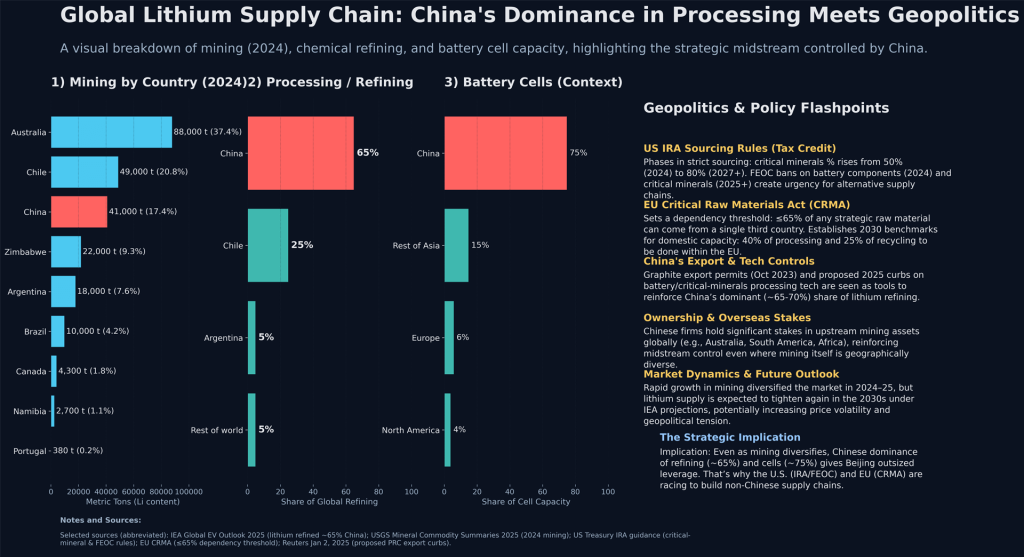

Der kritische Mineralien-Engpass

Hier überschneiden sich Solarenergie und Energiespeicherung auf eine Weise, die geopolitische Albträume verursacht.

Solar- und Speicherlösungen werden zunehmend gemeinsam eingesetzt, insbesondere bei kommerziellen Projekten, bei denen das Management von Nachfragegebühren oder die Arbitrage von Strompreisen zu Spitzen- und Nebenlastzeiten wirtschaftlich sinnvoll ist. Die Batterie-Lieferkette wird jedoch von Lithium dominiert, und die Lithiumgewinnung und -verarbeitung wird von einer relativ kleinen Anzahl von Akteuren kontrolliert – viele davon mit beträchtlichem chinesischem Eigentum oder Finanzierung.

Die US-Regeln für "Foreign Entities of Concern" (FEOC) sollen den chinesischen Einfluss in der Lieferkette für saubere Energie einschränken. In der Praxis führen sie jedoch zu unmöglichen Entscheidungen für ressourcenreiche Länder wie Australien.

Australische Lithiumprojekte mit chinesischen Finanzierungsbindungen haben zunehmend Schwierigkeiten, sich für US-Subventionen zu qualifizieren. Dies bringt australische Bergbauunternehmen in eine Zwickmühle: Nimmt man chinesisches Kapital an und verliert den Zugang zu US-Märkten, oder lehnt man es ab und kämpft um die Finanzierung der Entwicklung.

Dies entkoppelt Lieferketten effektiv und schafft parallele, konkurrierende Ökosysteme im Westen und Osten. Für kommerzielle Solarprojektentwickler, die Projekte mit Speicher koppeln wollen, bedeutet diese Fragmentierung höhere Kosten, längere Vorlaufzeiten und mehr Komplexität bei der Beschaffung von Ausrüstung.

Das Zusammenspiel von Solarmodulen, Batterien und kritischen Mineralien wird untrennbar. Politische Entscheidungen in einem Bereich wirken sich kaskadenartig auf die gesamte Wertschöpfungskette aus. Beschaffungsentscheidungen ohne Verständnis dieser Abhängigkeiten werden zunehmend risikoreich.

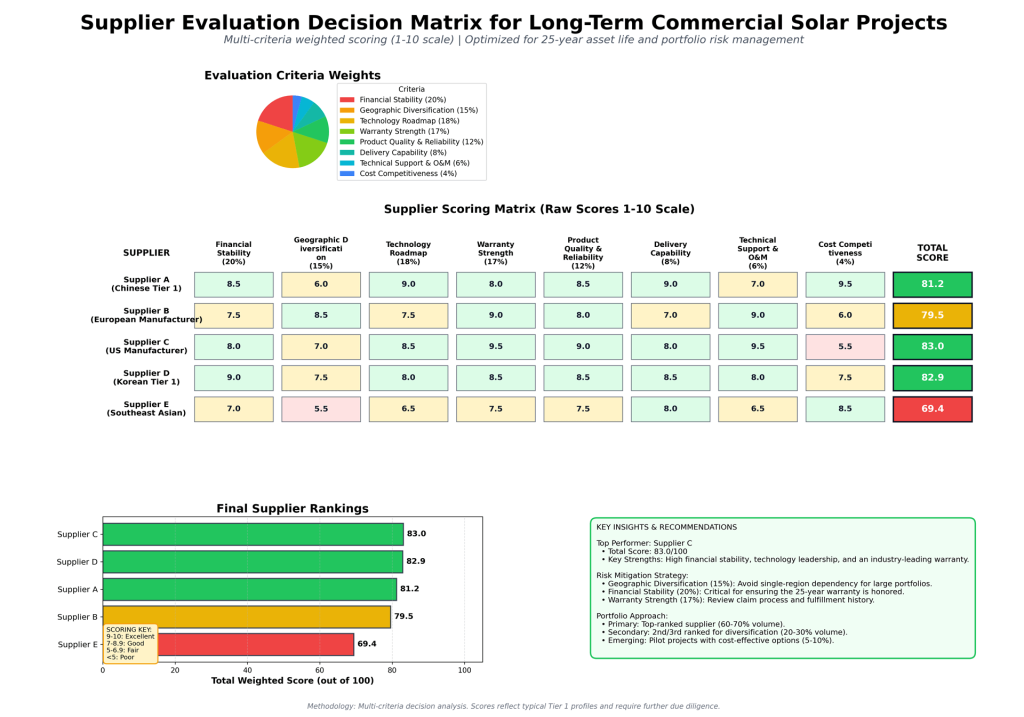

Was das für Ihr Unternehmen tatsächlich bedeutet

Wenn Sie Ausrüstung für kommerzielle Solarprojekte beschaffen, funktioniert das Handbuch, das 2023 noch galt, nicht mehr.

Sie können nicht einfach einen Lieferanten anrufen, ein Angebot für die günstigsten verfügbaren PERC-Module einholen und davon ausgehen, dass alles reibungslos läuft. Die Variablen haben sich vervielfacht und die Einsätze sind höher.

Das tun kluge Käufer gerade:

Sie testen ihre Lieferketten auf Herz und Nieren. Wer sind Ihre Ersatzlieferanten? Wenn Ihre Hauptquelle von Zöllen betroffen ist oder sechs Monate lang nicht liefern kann, was ist Plan B? Wenn Sie keine guten Antworten auf diese Fragen haben, sind Sie exponiert.

Sie verwenden vollständige Lebenszykluskostenmodelle anstelle eines einfachen Vergleichs der anfänglichen Modulpreise. Die Effizienzsteigerungen, die geringeren Degradationsraten und die überlegenen Leistungsprofile von Technologien wie HJT-Doppelglasmodulen verändern die Wirtschaftlichkeit dramatisch, wenn man sie über 25-30 Jahre modelliert.

Sie bauen Beziehungen zu Herstellern auf, die geografisch diversifiziert sind und technologisch führend sind. Die Lieferanten, die Handelsunterbrechungen bewältigen können und in Technologien der nächsten Generation investieren, werden diejenigen sein, die in fünf Jahren noch existieren – und wettbewerbsfähig bleiben.

| ZUSAMMENFASSUNG Ranglisten | ||

| Lieferant | Gesamtgewichtete Punktzahl | Notizen |

| Lieferant C (US-Hersteller) | 83.05 | Premium-Qualität und -Support, IRA-berechtigt, aber höchste Kosten |

| Lieferant D (Koreanischer Tier 1) | 82.9 | Ausgewogenes Profil, gute finanzielle Unterstützung, geringeres geopolitisches Risiko als China |

| Lieferant A (Chinesischer Tier 1) | 81.2 | Führende Technologie und Kosten, aber geografische Konzentration und geopolitisches Risiko |

| Lieferant B (Europäischer Hersteller) | 79.55 | Stark in der Diversifizierung und Unterstützung, aber mit Kostenaufschlag und Kapazitätsbeschränkungen |

| Lieferant E (Südostasien) | 69.4 | Aufstrebender Akteur, kostengünstig, aber höheres Risikoprofil bei langfristiger Unterstützung |

| Detaillierte Punktzahlen | ||

| Lieferant | Finanzstabilität (Roh) | Finanzielle Stabilität (gewichtete) |

| Lieferant C (US-Hersteller) | 8 | 16 |

| Lieferant D (Koreanischer Tier 1) | 9 | 18 |

| Lieferant A (Chinesischer Tier 1) | 8.5 | 17 |

| Lieferant B (Europäischer Hersteller) | 7.5 | 15 |

| Lieferant E (Südostasien) | 7 | 14 |

| Geografische Diversifizierung (Roh) | Geografische Diversifizierung (gewichtete) | Technologie-Roadmap (Roh) |

| 7 | 10.5 | 8.5 |

| 7.5 | 11.25 | 8 |

| 6 | 9 | 9 |

| 8.5 | 12.75 | 7.5 |

| 5.5 | 8.25 | 6.5 |

| Technologie-Roadmap (gewichtete) | Garantie Stärke (Roh) | Garantie Stärke (Gewichtet) |

| 15.3 | 9.5 | 16.15 |

| 14.4 | 8.5 | 14.45 |

| 16.2 | 8 | 13.6 |

| 13.5 | 9 | 15.3 |

| 11.7 | 7.5 | 12.75 |

| Produktqualität & Zuverlässigkeit (Roh) | Produktqualität & Zuverlässigkeit (gewichtete) | Lieferfähigkeit (Roh) |

| 9 | 10.8 | 8 |

| 8.5 | 10.2 | 8.5 |

| 8.5 | 10.2 | 9 |

| 8 | 9.6 | 7 |

| 7.5 | 9 | 8 |

| Lieferfähigkeit (gewichtet) | Technischer Support & O&M (Roh) | Technischer Support & O&M (gewichtete) |

| 6.4 | 9.5 | 5.7 |

| 6.8 | 8 | 4.8 |

| 7.2 | 7 | 4.2 |

| 5.6 | 9 | 5.4 |

| 6.4 | 6.5 | 3.9 |

| Kosteneffizienz (Roh) | Kosteneffizienz (gewichtet) | Gesamtgewichtete Punktzahl |

| 5.5 | 2.2 | 83.05 |

| 7.5 | 3 | 82.9 |

| 9.5 | 3.8 | 81.2 |

| 6 | 2.4 | 79.55 |

| 8.5 | 3.4 | 69.4 |

| Kriterienkatalog | ||||

| Kriterium | Gewicht (1–3 t) | Beschreibung | Messmethode | Bedeutung Begründung |

| Finanzielle Stabilität | 20 | Bonitätsprüfung, Jahresabschluss, Insolvenzrisiko, Fähigkeit zur Erfüllung von 25-jährigen Garantien | Kreditrating (A+ bis D), Eigenkapitalquote, Geschäftsdauer in Jahren, Umsatzstabilität | Kritisch – der Lieferant muss über 25 Jahre bestehen, um Garantien einzuhalten und O&M-Support zu leisten |

| Geografische Diversifikation | 15 | Produktionsstandorte, Lieferkettenredundanz, Anfälligkeit für regionale Störungen | Anzahl der Produktionsstätten, Länder, in denen wir tätig sind, Ersatzlieferantenvereinbarungen | Hoch – mindert geopolitische, naturkatastrophische und handelspolitische Risiken |

| Technologie-Roadmap | 18 | Investitionen in F&E, Effizienzsteigerungen, Kompatibilität mit zukünftigen Upgrades | Jährliche F&E-Ausgaben (1. bis 3. Quartal), Effizienzentwicklung, Zusagen zur Abwärtskompatibilität | Hoch – gewährleistet wettbewerbsfähige Leistung über eine Lebensdauer von 25 Jahren |

| Garantieumfang | 17 | Garantie auf die Modulleistung, Arbeitsgarantie, Garantieantragsverfahren | 25-jährige lineare Garantie Steigung, Deckungsbedingungen, Schadenserfüllungshistorie | Kritisch - hat direkte Auswirkungen auf die finanziellen Erträge und das Risikoprofil des Projekts |

| Produktqualität & Zuverlässigkeit | 12 | Feldausfallraten, Zertifizierungen, Ergebnisse von Drittanbietertests (PVEL, DNV) | PVEL-Bewertungsskala, IEC-Zertifizierungen, Fehlerraten im Feld | Hoch – beeinflusst Betriebskosten und Stromerzeugungsgarantien |

| Lieferfähigkeit | 8 | Lieferzeiten, pünktliche Lieferleistung, Logistiknetzwerk, Bestandsverwaltung | Durchschnittliche Vorlaufzeit (Wochen), Liefertreue % (letzte 12 Monate), Kapazitätsauslastung | Medium - Auswirkungen auf den Projektzeitplan und Anforderungen an den Finanzierungsabschluss |

| Technischer Support & Betrieb | 6 | Nach der Installation, Unterstützung, Überwachung von Systemen, Ersatzteilverfügbarkeit | Support-Antwortzeit, Qualität der Überwachungsplattform, Lieferzeit von Ersatzteilen | Medium - beeinträchtigt die langfristige operative Effizienz |

| Kosteneffizienz | 4 | Preise für das Modul $/W im Marktvergleich, Mengenrabatte, Zahlungsbedingungen | Preis im Vergleich zum Marktdurchschnitt, Flexibilität der Zahlungsbedingungen, Gesamtkosten des Eigentums | Niedrigere Priorität – Preis ist Grundvoraussetzung; Differenzierung basiert auf Wert-/Risikofaktoren |

| Rohwerte | ||

| Lieferant | Finanzielle Stabilität | Geografische Diversifikation |

| Lieferant A (Chinesischer Tier 1) | 8.5 | 6 |

| Lieferant B (Europäischer Hersteller) | 7.5 | 8.5 |

| Lieferant C (US-Hersteller) | 8 | 7 |

| Lieferant D (Koreanischer Tier 1) | 9 | 7.5 |

| Lieferant E (Südostasien) | 7 | 5.5 |

| Technologie-Roadmap | Garantieumfang | Produktqualität & Zuverlässigkeit |

| 9 | 8 | 8.5 |

| 7.5 | 9 | 8 |

| 8.5 | 9.5 | 9 |

| 8 | 8.5 | 8.5 |

| 6.5 | 7.5 | 7.5 |

| Lieferfähigkeit | Technischer Support & Betrieb | Kosteneffizienz |

| 9 | 7 | 9.5 |

| 7 | 9 | 6 |

| 8 | 9.5 | 5.5 |

| 8.5 | 8 | 7.5 |

| 8 | 6.5 | 8.5 |

Und sie kommunizieren diese Komplexitäten an ihre Kunden. Gewerbliche Käufer werden immer anspruchsvoller. Sie verstehen, dass der niedrigste Preis nicht immer den besten Wert bietet. Sie suchen nach Partnern, die die Kompromisse erklären, Szenarien modellieren und ihnen helfen können, Entscheidungen zu treffen, die auf langfristige Leistung optimiert sind und nicht nur auf sofortige Einsparungen.

Das 700W Format: Warum die Größe zählt

Lassen Sie uns spezifisch über das 700-W-Modulformat sprechen, denn das ist kein willkürliches Marketing.

Die Branche setzt seit Jahren auf größere Module mit höherer Wattzahl. Dabei geht es nicht um Angeberei, sondern um Wirtschaftlichkeit. Größere Module bedeuten weniger zu installierende Einheiten, was niedrigere Systemkosten zur Folge hat – weniger Montagematerial, weniger elektrische Verbindungen, schnellere Installationszeiten.

Bei kommerziellen Projekten im Megawatt-Bereich summieren sich diese Einsparungen schnell. Ein 5-MW-Projekt, das 700-W-Module verwendet, benötigt etwa 7.100 Einheiten. Dasselbe Projekt, das 500-W-Module verwendet, benötigt 10.000 Einheiten. Das sind 2.900 weniger Befestigungspunkte, 2.900 weniger elektrische Verbindungen und erhebliche Einsparungen bei Arbeitsaufwand und Material.

Hier ist eine umfassende Kostenaufschlüsselung, die die BOS-Einsparungen pro installiertem Watt für verschiedene Modulleistungsklassen (500 W, 600 W, 700 W) zeigt, basierend auf Suchergebnissen und Branchenanalysen:

Aufschlüsselung der Systemnebenkosten (BOS) nach Modul-Watt-Klasse

Schlüsselprinzip: Leistungsstärkere Module reduzieren die Gesamtzahl der benötigten Module, senken direkt die Stückzahlen und den Arbeitsaufwand für BOS-Komponenten und verringern dadurch die Kosten pro Watt.

BOS-Komponentenaufschlüsselung (pro installiertem Watt)

| BOS-Komponente | 500W Modulsysteme | 600W-Modulsysteme | 700W Modulsysteme | Notizen und Quellen |

|---|---|---|---|---|

| Rackingsysteme/Strukturell | $0.115/W | $0.105/W | $0.095/W | Weniger Module = weniger Befestigungspunkte; Studie von Trina zeigt eine Kostensenkung bei der 12%-Konstruktion um bis zu 121 % bei höherer Leistung |

| Elektrik (DC-Verkabelung/Steckverbinder) | $0.095/W | $0.080/W | $0.068/W | Eine höhere Wattzahl reduziert die String-Anzahl und die Kabellängen; 600W reduziert DC-Elemente im Vergleich zu 500W |

| Kombinationskästen und Trennschalter | $0,025/W | $0.020/W | $0.015/W | Weniger Saiten = weniger Koppler |

| AC-Verkabelung und -Kanal | $0.045/W | $0.041/W | $0.037/W | Relativ konsistent, skaliert aber mit Systemkomplexität |

| Wechselrichter BOS | $0.032/W | $0.032/W | $0.032/W | Wechselrichterkosten pro Watt bleiben konstant; gleiche Ausrüstung verwendet |

| Montagebau | $0.038/W | $0.032/W | $0.028/W | Weniger Module = schnellere Installation; ca. 15–20 % weniger Arbeitsaufwand bei 700 W im Vergleich zu 500 W |

| Elektrische Arbeitskosten und Netzanschluss | $0.022/W | $0.018/W | $0.015/W | Weniger Anschlüsse zum Verdrahten und Testen |

| Genehmigung und Inspektion | $0.012/W | $0.012/W | $0.012/W | Fixe Projektkosten, aber über weniger Watt amortisiert für Systeme mit höherer Wattzahl |

| Sonstiges (Hardware, Befestigungselemente) | $0.016/W | $0.013/W | $0.010/W | Proportional zur Modulanzahl |

| GESAMT-BOS pro Watt | $0,400/W | $0.353/W | 0,312/W | Einsparungen: 12% (600 W) und 22% (700 W) im Vergleich zu 500 W |

Systemkostenanalyse (Typische kommerzielle Dachinstallation)

Unter der Annahme eines 250 kW Anlage (Benchmark aus der Trina/DNV-Studie):

| Metrik | 500-W-Module (500 Einheiten) | 600W Module (417 Einheiten) | 700-W-Module (357 Einheiten) | Differential |

|---|---|---|---|---|

| Gesamtzahl der Module | 500 | 417 | 357 | 86 weniger (600W) / 143 weniger (700W) |

| Gesamtkosten für BOS (Ausrüstung) | $100,000 | $88,250 | $78,000 | $11.750 Einsparungen (600 W) / $22.000 Einsparungen (700 W) |

| Gesamte BOS-Kosten pro Watt | $0.400 | $0.353 | $0.312 | - |

| Struktur-/Regalkosten | $28,750 | $26,250 | $23,750 | $2.500 Einsparungen (600 W) / $5.000 Einsparungen (700 W) |

| Elektrische Komponenten Kosten | $29,750 | $25,250 | $21,250 | $4.500 Einsparungen (600 W) / $8.500 Einsparungen (700 W) |

| Arbeitskosten (Installation) | $15,000 | $12,800 | $11,200 | $: 2.200 Euro Einsparung (600 W) / $: 3.800 Euro Einsparung (700 W) |

| Gesamte Installationskosten (BOS + Arbeitskosten) | $115,000 | $101,050 | $89,200 | $: Einsparung von 13.950 (600 W) / $: Einsparung von 25.800 (700 W) |

| Per Watt Installationskosten | $0.460 | $0.404 | $0.357 | 12%-Reduzierung (600 W) / 22,4%-Reduzierung (700 W) |

Granulare BOS-Komponenten-Einsparungen

600-W- vs. 500-W-Module (pro 250-kW-System):

| Komponente | 500W Kosten | 600W Kosten | Ersparnisse | Fahrer |

|---|---|---|---|---|

| Montageschienen (Aluminium) | $8,500 | $7,625 | $875 | 17%: weniger Module, proportionale Materialreduzierung |

| Klemmen & Befestigungselemente | $4,200 | $3,536 | $664 | Weniger Befestigungspunkte |

| DC-Kabel (pro Strang) | $6,800 | $5,440 | $1,360 | 20% benötigt weniger Stränge (500 W benötigen ca. 50 Stränge; 600 W benötigen ca. 42) |

| Steckverbinder und Schutzschalter | $5,300 | $4,240 | $1,060 | Weniger Verbindungspunkte |

| Kombinationskästen | $3,100 | $2,480 | $620 | Weniger Kombinatoren benötigt |

| Trennschalter & Sicherungen | $1,950 | $1,560 | $390 | Weniger Stromkreiszweige |

| Hardware-Gesamtreduzierung | $29,750 | $25,241 | $4.509 (Reduzierung um 15,21 TP3T) | - |

700-W vs. 500-W Module (pro 250-kW-System):

| Komponente | 500W Kosten | 700W Kosten | Ersparnisse | Fahrer |

|---|---|---|---|---|

| Montageschienen (Aluminium) | $8,500 | $7,125 | $1,375 | 29% weniger Module |

| Klemmen & Befestigungselemente | $4,200 | $2,975 | $1,225 | Weniger Befestigungspunkte |

| DC-Kabel (pro Strang) | $6,800 | $4,760 | $2,040 | 30% weniger Saiten (500 W ~50; 700 W ~35) |

| Steckverbinder und Schutzschalter | $5,300 | $3,710 | $1,590 | Weniger Verbindungspunkte |

| Kombinationskästen | $3,100 | $2,170 | $930 | Großer Einzelbinder vs. mehrere kleine |

| Trennschalter & Sicherungen | $1,950 | $1,365 | $585 | Weniger Stromkreiszweige |

| Hardware-Gesamtreduzierung | $29,750 | $22,105 | $7.645 (Reduzierung um 25,71 TP3T) | - |

Schlüsselfaktoren für BOS-Einsparungen (Höhere Wattzahl = Weniger Module)

String-Reduktionsbeispiel (250 kW-Anlage, nimmt an, dass der MPPT-Tracker 12-16 Module/String zulässt):

- 500-W-Module: 500 Module benötigt → ~42 Stränge → 42 Schutzschalter, 42 DC-Kabelwege, mehrere Stringwechselrichter

- 600W-Module: Benötigt werden 417 Module → ~26 Strings → 26 Leistungsschalter, 26 Gleichstromkabelstrecken, weniger Kombinatoren ✓ 38% weniger Strings

- 700W Module: Benötigt werden 357 Module → ~22 Strings → 22 Leistungsschalter, 22 Gleichstromkabel, ein Kombinator ✓ 48% weniger Strings

Ergebnis Weniger Module → weniger Saiten → exponentielle Reduzierung elektrischer Komponenten und Verkabelung.

Installations-Arbeitsersparnis

Die Arbeitskostenreduktion skaliert mit Modulanzahl und Komplexität:

| Laboraufgabe | 500W (500 Module) | 600W (417 Module) | 700W (357 Module) | Reduktion |

|---|---|---|---|---|

| Modulentladung & Staging | 8 Stunden | 6,7 Stunden | 5,7 Stunden | ~291 TP3T schneller |

| Montage/Rack-Installation | 12 Stunden | 9,6 Stunden | 8,4 Stunden | ~30% schneller |

| Elektrische Anschlüsse (MC4, DC) | 10 Stunden | 7 Stunden | 5 Stunden | 50% schneller (weniger Verbindungen) |

| Prüfung und Inbetriebnahme | 4 Stunden | 3,5 Stunden | 3,2 Stunden | ~201 TP3 T schneller |

| Gesamtarbeitsstunden | 34 Stunden | 26,8 Stunden | 22,3 Stunden | ~35% weniger Stunden für 700 W |

| Arbeitskosten: 1 TP 4 T 60/Std. | $2,040 | $1,608 | $1,338 | Einsparungen bei $432 (600 W) / Einsparungen bei $702 (700 W) |

Bezugsquelle: Industrielle Arbeitsplatzrichtwerte; die Skalierung spiegelt eine proportionale Reduzierung der Modulanzahl und der Verbindungskomplexität wider.

Kosten pro Watt Entwicklung (Modulkosten + BOS)

Unter Annahme typischer Modulkosten für 2025:

| Artikel | 500W-Modul | 600W Modul | 700W-Modul |

|---|---|---|---|

| Modulkosten (Großhandel FOB China) | $0.168/W | $0.153/W | $0.146/W |

| Modulkosten | $84 | $91.80 | $102.20 |

| BOS-Kosten pro Watt | $0,400/W | $0.353/W | $0.312/W |

| Gesamtanlage pro Watt | $0.568/W | $0.506/W | $0.458/W |

| Arbeitskosten & Nebenkosten pro Watt | $0.092/W | $0.072/W | $0.063/W |

| Voll installiert pro Watt | $0.660/W | $0.578/W | $0.521/W |

| Pro-Watt-Einsparungen gegenüber 500 W | - | 12.41 TP3T-Reduktion | 21.11 TP3T-Reduktion |

Validierung in der Praxis (DNV/Trina-Studie)

Aus der Studie zur Trina Solar Vertex S+ 500W+ für ein 250 kW Dachprojekt in Mailand:

- 500W+ Module: Baukosten $29.936

- 750W Module (Referenz): Baukosten $30.663

- 450W-Module (Referenz): Baukosten $33.936

- Reduktion500W+ vs. 450W = 12.011 Kosteneinsparungen durch die TP3T-Struktur

- BOS-Reduktion: Bis zu 2.271 TP3T

- LCOE-Reduzierung: Bis zu 4.241 TP3T

Extrapoliert auf 600 W/700 W (proportionale Skalierung):

- 600 W vs. 500 W: ~14–151 TP3T-Struktur – erwartete BOS-Einsparungen

- 700 W vs. 500 W: ~22–241 TP3T-Struktur – erwartete BOS-Einsparungen

Praktische Erkenntnisse (250 kW Gewerbeanlage)

| Metrik | 500W | 600W | 700W | Am besten für |

|---|---|---|---|---|

| Gesamtkosten BOS | $100,000 | $88,250 | $78,000 | 700 W: $22K-Einsparungen |

| Kosten pro Watt (nur BOS) | $0.400 | $0.353 | $0.312 | 700 W: 221 TP3T günstiger |

| Installationszeit | 34 Arbeitsstunden | 26,8 Std | 22,3 Stunden | 700 W: 351 TP3T schneller |

| Modulanzahl | 500 | 417 | 357 | 700W: 143 Module weniger |

| Zeichenkette zählen | ~42 | ~26 | ~22 | 700 W: 481 TP3T weniger Saiten |

| Regalmaterial (Pfund) | ~5,800 | ~4,900 | ~4,250 | 700 W: 271 TP3T weniger Aluminium |

| DC-Kabelwege | 42 | 26 | 22 | 700 W: 481 TP3T-Reduktion |

| Komplett installiert: $/W | $0.660 | $0.578 | $0.521 | 700 W: 21% günstiger |

| Payback-Vorteil | Basislinie | +2,51 TP3T ROI | +4,21 % (3-Monats-ROI) | 700W: Beste LCOE |

Einschränkungen und Vorbehalte

- WechselrichterkompatibilitätWechselrichter müssen höhere Gleichspannungen von längeren Strings verarbeiten (abgemildert durch moderne MPPT-Technologie)

- Dachlast: 700-W-Module sind etwa 181 kg schwerer als 500-W-Module (bei älteren Dächern ist eine statische Überprüfung erforderlich)

- InstallationsmaterialWeniger, schwerere Module erfordern möglicherweise andere Hebeverfahren

- LieferketteModule mit 600 W/700 W haben kürzere Lieferzeiten als Anfang 2024; Verfügbarkeit normalisiert ab 2025

- Regionale Lohnsätze: Einsparungsskala mit lokalen Stundensätzen (in Regionen mit $30/Std. gilt der kleinere Arbeitsaufwand %, in Regionen mit $80/Std. gilt der größere Arbeitsaufwand %)

Wie Sie dies für Ihre Projekte verwenden

- Für Systeme von 100–250 kW: 600-W-Module bieten ein optimales Gleichgewicht (Kosteneinsparungen bei 15% BOS, bewährte Zuverlässigkeit, breite Verfügbarkeit)

- Für Systeme mit 250+ kW: 700 W+ empfohlen (Einsparungen bei 22% BOS; entspricht einer Senkung der LCOE um 1–2%)

- Für Nachrüstungs-/Nachrüstungs-eingeschränkte Dächer: 500W akzeptabel, wenn Dachlast- oder String-Spannungsbegrenzungen bestehen

- Für Freiflächenanlagen im Versorgungsmaßstab: Mindestens 700 W (30%+ – Skaleneffekte bei der Reduzierung der Betriebskosten)

Aber es gibt eine Obergrenze für die praktische Größe. Module, die zu groß sind, werden für Installationsmannschaften schwer zu handhaben, schaffen logistische Herausforderungen und passen möglicherweise nicht in Standard-Racksysteme. Das 700-W-Format trifft den Nagel auf den Kopf: groß genug, um Kosteneinsparungen zu maximieren, klein genug, um sowohl für Dacheindeckungen als auch für gewerbliche Bodeninstallationen praktisch zu bleiben.

Wenn Sie diesen Formfaktor mit HJT-Technologie und Doppelglasbauweise kombinieren, erhalten Sie maximale Leistungsdichte, überlegene Leistungseigenschaften und nachgewiesene Langzeitverlässlichkeit in einem Paket, das für den kommerziellen Einsatz optimiert ist.

Deshalb werden Großhandels-HJT-Doppelglasmodule mit 700W für gewerbliche Projekte zur bevorzugten Spezifikation für Entwickler, die einfache Beschaffungsstrategien nach Preis pro Watt hinter sich gelassen haben.

Was passiert, wenn die Musik aufhört

Die Solarbranche reitet derzeit auf einer Welle von Widersprüchen. Rekordtiefe Preise treffen auf Unsicherheiten in der Lieferkette. Massive Produktionskapazitäten treffen auf Handelshemmnisse. Rasante technologische Fortschritte treffen auf Marktbereinigung.

Es muss etwas nachgeben.

Meine Wette – und ich denke, der Markt zeigt das bereits – ist, dass wir uns von einer Ära der Kostenoptimierung in eine Ära der Wertoptimierung bewegen. Das Jahrzehnt des unerbittlichen Preiswettbewerbs geht zu Ende. Das nächste Jahrzehnt wird von Leistungsdifferenzierung, Widerstandsfähigkeit der Lieferkette und Gesamtkosten des Eigentums geprägt sein.

Die Hersteller, die überleben und erfolgreich sein werden, sind diejenigen, die überlegene Technologie liefern, geopolitische Komplexität bewältigen und durch Marktvolatilität finanzielle Stabilität aufrechterhalten können. Die Einkäufer, die gewinnen werden, sind diejenigen, die verstehen, dass Beschaffung strategisch und nicht transaktional ist.

Die heute den Markt überschwemmenden, kostengünstigen PERC-Module stellen das Ende einer Ära dar. Sie eignen sich hervorragend für Projekte, die schnell abgeschlossen werden können und keine langfristigen Lieferantenbeziehungen erfordern. Für strategische kommerzielle Einsätze mit 30-jähriger Lebensdauer und komplexen Finanzierungsstrukturen sind sie jedoch zunehmend die falsche Wahl.

HJT-Technologie, Doppelglas-Konstruktion und Lieferantenpartner mit globaler Reichweite und Technologieführerschaft – das ist die Richtung des Marktes. Die einzige Frage ist, ob Sie diesen Wandel frühzeitig gestalten oder später nur noch hinterherhinken.

Die ungelösten Fragen

Ich wäre unehrlich, wenn ich nicht anerkennen würde, dass weiterhin massive Unsicherheiten bestehen.

Werden die USA die diskutierten aggressiven Zölle tatsächlich umsetzen oder werden kühlere Köpfe siegen? Wie schnell wird die heimische Produktionskapazität hochgefahren? Werden die FEOC-Regeln geändert, um mehr Flexibilität zu ermöglichen? Wie schnell werden Perowskit-Tandemzellen von der Labor- zur kommerziellen Produktion übergehen?

Niemand weiß. Wer behauptet, es zu wissen, verkauft etwas.

Was wir wissen, ist Folgendes: Die Solarindustrie befindet sich mitten in einer grundlegenden Umstrukturierung. Die einfache, globalisierte Lieferkette, die die Kosten ein Jahrzehnt lang gesenkt hat, zerfällt. Die Technologie schreitet schneller voran, als die Marktinfrastruktur sie aufnehmen kann. Die Politik wird in Echtzeit geschrieben und widerspricht sich oft selbst.

Für gewerbliche Käufer, Händler und Projektentwickler erfordert dieses Umfeld einen anderen Ansatz. Sie müssen strategischer, diversifizierter und informierter vorgehen als je zuvor.

Die Unternehmen, die den Einkauf als reine Rohstoffbeschaffung betrachten, werden Schiffbruch erleiden. Die Unternehmen, die ihn als strategisches Risikomanagement und Wertoptimierung betrachten, werden Chancen entdecken, die andere übersehen.

Das ist die Realität von Solar im Jahr 2025. Sie ist nicht einfach. Sie ist nicht stabil. Aber für diejenigen, die wissen, wie man sie meistert, ist sie voller Möglichkeiten.

Die Frage ist, ob Sie bereit sind für das, was als Nächstes kommt.