Em novembro passado, eu estava num armazém de módulos nos arredores de Xangai quando o diretor de operações me disse algo que me deixou de cabelo em pé: “Estamos a produzir a uma capacidade de 140% e, mesmo assim, não conseguimos escoar o stock com a rapidez necessária.”

Ele não se estava a queixar da procura. O mundo quer energia solar. Ele estava a descrever um mercado fundamentalmente falhado – onde os fabricantes estão a produzir volumes recorde, os preços caíram a níveis que ninguém pensava possíveis há cinco anos e, no entanto, toda a indústria se prepara para o que poderá ser a guerra comercial mais disruptiva na história da energia limpa.

Se estiver a adquirir módulos para projetos comerciais em 2025, estará a navegar num cenário que não se parece em nada com o de há 18 meses. As regras mudaram. A tecnologia deu um salto. E a geopolítica? Bem, digamos apenas que a expressão “resiliência da cadeia de abastecimento” passou de um termo da moda em apresentações para uma questão de negócio existencial.

Este é o panorama da energia solar em 2025. É caótico, volátil e está a evoluir mais rapidamente do que qualquer um poderia prever. A capacidade fotovoltaica acumulada a nível mundial ultrapassou os 2,2 TW no final de 2024, após a entrada em funcionamento de 554–602 GW de nova capacidade fotovoltaica durante esse ano. A energia solar fotovoltaica gerou cerca de 71 TWh de eletricidade a nível mundial em 2024.

Quando o Excesso de Uma Boa Coisa Se Torna um Problema

Aqui está a contradição no cerne da indústria solar neste momento: nunca tivemos tanta capacidade de produção e nunca tivemos tanta incerteza sobre se os projetos serão realmente construídos.

A capacidade global de fabrico de módulos explodiu, impulsionada principalmente pela produção chinesa que adicionou gigawatts após gigawatts de novas linhas. O resultado? Os preços dos módulos atingiram mínimos históricos. Para os promotores e compradores comerciais, esta deveria ser uma notícia fantástica. E, a curto prazo, é – se conseguir navegar no caos.

Mas eis o que está a acontecer por baixo da superfície.

Os fabricantes europeus e americanos estão a ser esmagados. Não conseguem competir em preço com a sobrecapacidade chinesa que inunda o mercado. Os fabricantes indianos estão apanhados no meio, tentando aumentar a produção doméstica enquanto são prejudicados pelas importações. A realidade económica é brutal: se não fizer parte do massivo e hiper-eficiente ecossistema de fabrico chinês, está a perder dinheiro.

Isto desencadeou exatamente o tipo de resposta política que se esperaria. O protecionismo regressou com força total.

Nos Estados Unidos, o espectro de novas tarifas está a causar um caos total no planeamento de projetos. Análises de várias fontes do setor sugerem que os EUA poderão perder até 60 GW de capacidade solar planeada, caso sejam implementadas políticas tarifárias agressivas. Não se trata de um número insignificante — equivale a cerca de 151% da capacidade instalada atual do país a simplesmente… evaporar-se, porque os projetos já não são viáveis financeiramente.

Pense no que isso significa se está a tentar fechar negócios neste momento. Os seus clientes estão a olhar para preços de módulos que parecem incríveis, mas temem que esses preços desapareçam de um dia para o outro quando as tarifas entrarem em vigor. Ou, pior, assinarão contratos baseados nos preços atuais apenas para verem os projetos tornarem-se economicamente inviáveis seis meses depois, quando as políticas mudarem.

Este é o fio da navalha que todos estão a percorrer.

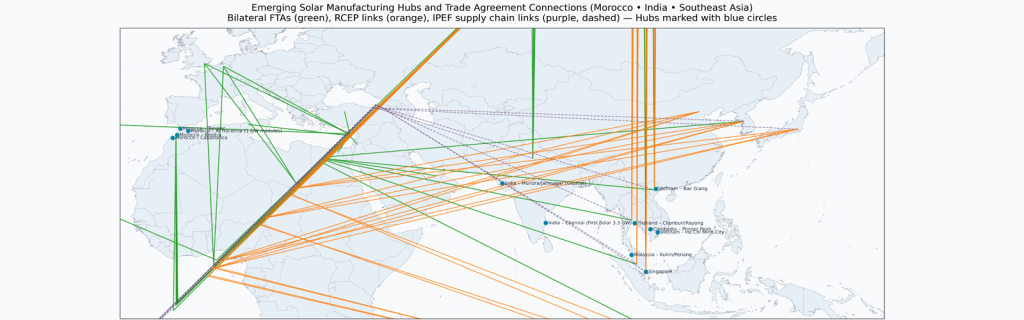

A Estratégia de Marrocos (E Porquê a Geografia é Novamente o Destino)

Os fabricantes chineses não estão sentados à espera que os governos ocidentais definam a sua política comercial. Estão a adaptar-se e estão a fazê-lo rapidamente.

Marrocos está a emergir como um dos movimentos de xadrez mais interessantes na cadeia de abastecimento solar global. Porquê Marrocos? Três razões que importam: tem acordos de comércio livre tanto com os Estados Unidos como com a União Europeia, tem condições de investimento favoráveis e está geograficamente posicionado para servir os mercados Atlântico e Europeu sem desencadear a mesma reação política que as exportações chinesas diretas.

As empresas chinesas de energia estão a estabelecer ativamente as suas bases de produção nesse país. Não estamos a falar apenas de fábricas de montagem — trata-se de produção verticalmente integrada que pode reivindicar credivelmente a origem “Made in Morocco”, ao mesmo tempo que alavanca a experiência e o capital de fabrico chinês.

Este é o futuro da produção solar: não uma reversão da globalização, mas uma dispersão geográfica concebida para navegar num ambiente comercial cada vez mais fragmentado. A cadeia de abastecimento não está a fugir da China; está a multiplicar-se em polos regionais que podem aceder a diferentes mercados.

Para compradores de módulos HJT de vidro duplo 700W para projetos comerciais, para revenda, isto importa imensamente. Já não está apenas a avaliar especificações e preços. Está a avaliar o risco da cadeia de abastecimento. O seu fornecedor consegue entregar de forma consistente nos próximos 24-36 meses, à medida que as políticas comerciais evoluem? Têm instalações de fabrico que lhes dão flexibilidade? São suficientemente diversificados para resistir a disrupções políticas?

Estas não são perguntas que alguém estivesse a fazer em 2022. São as primeiras perguntas que se deve fazer em 2025.

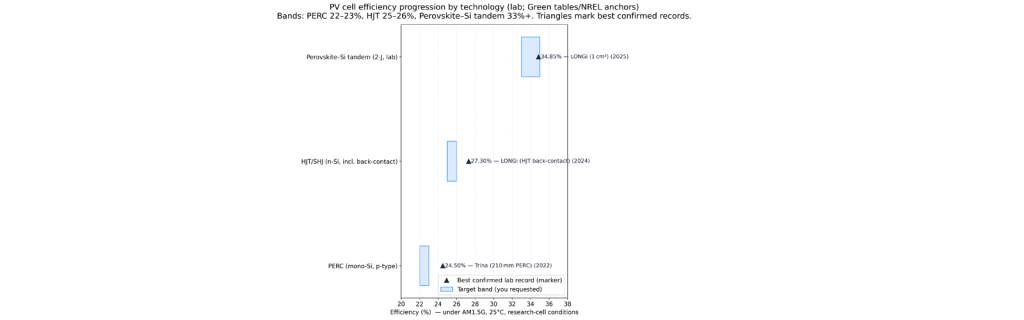

A Revolução Tecnológica a Acontecer à Vista de Todos

Enquanto toda a gente está focada em tarifas e excesso de capacidade, uma história paralela está a desenrolar-se que é, argumentavelmente, mais importante a longo prazo: a tecnologia solar está a dar saltos geracionais.

Na última década, a tecnologia PERC tem sido o pilar da indústria. É fiável, é bem compreendida e foi otimizada ao máximo. Os módulos comerciais atingiram um pico de eficiência de cerca de 22-23 % (TP3T), o que era suficiente para a maioria das aplicações.

O teto está a estilhaçar-se agora mesmo.

A tecnologia de Heterojunção (HJT) transitou de uma promissora solução de nicho para uma opção de alto desempenho dominante mais rapidamente do que a maioria dos observadores da indústria esperava. Empresas como a Huasun estão a expandir cadeias de abastecimento globais especificamente concebidas em torno de produtos HJT, e os números de eficiência que estão a alcançar não são melhorias incrementais - são saltos categóricos.

Em dezembro de 2024, o fabricante alemão NexWafe alcançou uma eficiência de conversão de energia de 261 TP3T com tecnologia de pastilhas epitaxiais otimizada para células HJT. Trata-se de um resultado em produção, não de laboratório. Uma eficiência de 26 % em módulos comerciais altera a viabilidade económica de todos os projetos em que é utilizada.

Mas eis o ponto que a maioria das pessoas ignora sobre o HJT: a vantagem de eficiência é apenas uma parte da história.

Os módulos HJT apresentam coeficientes de temperatura superiores, o que significa que perdem menos potência em condições de calor. Apresentam taxas de bifacialidade superiores a 90%, pelo que captam a luz refletida na superfície traseira que os módulos PERC, na sua maioria, desperdiçam. Além disso, a sua taxa de degradação — ou seja, a perda de desempenho anual — é aproximadamente metade da dos módulos PERC.

Quando se executa a análise económica do ciclo de vida completo em módulos HJT de dupla face para vidro grossista de 700W para projetos comerciais, a matemática é completamente diferente da aquisição PERC standard. Sim, o custo inicial é mais elevado. Mas a energia total produzida ao longo de 25-30 anos? A diferença é massiva.

É isto que os compradores sofisticados estão a perceber neste momento. O dinheiro inteligente não persegue o preço mais baixo por módulo; persegue o Custo Nivelado de Energia mais baixo durante a vida útil do projeto.

Um Pequeno Desvio sobre Perovskita (Porque o Futuro Está Mais Próximo do Que Pensa)

Preciso de mencionar as células em tandem de perovskita sobre silício, mesmo que ainda não estejam totalmente comercializadas, porque vão remodelar o mercado em 36 meses.

As células produzidas em laboratório estão agora a ultrapassar os 331 TP3T de eficiência. Pense nisso por um momento. Estamos a falar de uma melhoria de 501 TP3T em relação à atual tecnologia PERC comercial. A física comprova-o. O desafio tem sido escalar essa tecnologia, garantir a estabilidade a longo prazo e reduzir os custos de fabrico para níveis comercialmente viáveis.

As primeiras linhas de fabrico em tandem com múltiplos gigawatts estão a ser anunciadas neste momento. Esta tecnologia representa o próximo grande avanço, e está a ser construída com base na infraestrutura de fabrico HJT. As empresas que investem hoje na produção HJT estão a posicionar-se para serem as primeiras a mover-se quando a tecnologia em tandem atingir a viabilidade comercial.

Por que isso é importante para as decisões de aquisição hoje? Porque os fabricantes líderes em HJT são os mesmos que liderarão em tandem. Se você está a construir relações com fornecedores para a próxima década de projetos comerciais, quer parceiros que estejam a investir na fronteira tecnológica, e não apenas a otimizar os processos de fabrico de ontem.

Isto é aquisição estratégica, não apenas compra de módulos.

A Vantagem do Vidro Duplo Sobre a Qual A Gente Fala Pouco

Vamos falar sobre a importância da construção em vidro duplo, pois este é um daqueles pormenores de engenharia não muito apelativos que têm enormes implicações a longo prazo.

Os módulos tradicionais utilizam vidro na frente e uma folha traseira polimérica na parte de trás. Essa folha traseira é o calcanhar de Aquiles do módulo. Exposta a décadas de radiação UV, ciclos de temperatura e humidade, acaba por se degradar. Quando isso acontece, a humidade infiltra-se no módulo. Humidade significa corrosão, que significa pontos quentes, falhas nos díodos de bypass e, em última análise, falha catastrófica.

O vidro duplo elimina este modo de falha por completo. Está a substituir um material orgânico que se deteriora por um material inorgânico que não o faz. A engenharia é simples; as implicações são profundas.

Dados de campo de instalações que utilizam módulos de vidro duplo mostram taxas de falha dramaticamente mais baixas ao longo do tempo. Isto traduz-se diretamente em custos de operação e manutenção mais baixos, menos reparações de emergência e uma produção de energia mais previsível ao longo da vida útil do projeto.

| Tabela Comparativa Apresentando Taxas de Falha e Reclamações de Garantia para Módulos com Traseira de Vidro VS Módulos de Vidro Duplo em Dados de Campo de 10 Anos - Recolhidos pela Sunpal Solar | |||

| Métrica | Módulos de vidro-cobertura posterior | Módulos de vidro duplo (vidro//vidro) | Notas, âmbito e fontes |

| Taxa de substituição “anormal” anual típica de módulos (todas as tecnologias, frotas de 2000–2015) | Mediana ≈ 0,051 TP3T de módulos substituídos por ano; valor amplamente representativo das frotas posteriores a 2000. | A mesma estatística de base aplica-se a toda a frota; não dividida por construção. | Revisão meta da NREL de 4.500 módulos e ~50.000 sistemas define “falha” como substituição; a divisão por construção não é fornecida. Use isto como uma ordem de magnitude de referência. |

| Prevalência de defeitos de campo específicos da folha traseira por ano 6–10 | Estudos de campo revelam defeitos substanciais na camada posterior em lotes mais antigos: total de defeitos na camada posterior ≈14% (2019) e 16% (2020) dos módulos inspecionados; as fissuras na camada exterior de PVDF aumentaram de ~5% no 4.º ano para ~23% no 9.º ano. Foram repetidamente relatadas fissuras no PA/PET. Nem todos os defeitos exigem a substituição imediata, mas levam a devoluções por motivos de segurança e a ações ao abrigo da garantia. | Não aplicável (sem folha traseira), mas frotas iniciais de módulos de vidro duplo apresentaram eventos de delaminação/fissuração com origem nas bordas em alguns locais. | Estudos de campo da DuPont em múltiplas centrais de energia; fornecedor mas amplamente citado. Investigações de laboratório do Fraunhofer ISE sobre painéis com revestimentos traseiros rachados ligam falhas de isolamento. A DuPont também observou delaminação em várias instalações com vidros duplos. |

| Risco de segurança do isolamento associado a falha da embalagem | Falhas de fuga de humidade observadas onde a fissuração do revestimento traseiro progride; numa amostra da Fraunhofer ISE, uma fração significativa de módulos com revestimento traseiro fissurado falhou os requisitos de fuga de humidade (WL). | O vidro//vidro elimina o risco de fissura da folha traseira polimérica; os problemas de isolamento transferem-se para a integridade da vedação/vidro da borda e da caixa de junção. | Análise detalhada do Fraunhofer ISE de 279 módulos de 26 centrais; amostra direcionada de centrais problemáticas, não uma taxa aleatória a nível de frota. |

| Granizo e tendência a roturas mecânicas (testes acelerados como substitutos de campo) | Nos testes de granizo da PVEL, a combinação de vidro/folha traseira de 3,2 mm apresentou uma taxa de quebra inferior à da combinação de vidro/vidro de 2,0/2,0 mm com granizo de 50 mm (≈401 TP3T contra 891 TP3T de quebra no conjunto de dados de 2024). | 2.0//2.0 mm de vidro//o vidro demonstrou uma quebra acentuadamente maior em comparação com o vidro de 3.2 mm//folha traseira sob granizo grande; os designs de vidro “endurecido para granizo” de 2.5//2.5 ou 3.2//2.0 melhoram a resiliência. | A espessura do design é mais importante do que o “vidro duplo” em si. Os riscos de quebra em campo aumentaram com formatos maiores e vidro mais fino. |

| Resistência à humidade/calor (calor húmido acelerado) | Perda de potência mediana superior à do vidro duplo em DH: ≈1,91 TP3T de degradação mediana (PVEL 2023). | Menor perda mediana de DH ≈1,01 TP3T (PVEL de 2023), o que está em consonância com uma melhor barreira à humidade. | Testes acelerados, mas a tendência alinha-se com um menor risco de infiltração de humidade em vidros duplos. |

| Modos de falha comuns em campo de 10 anos | Desgaste do revestimento traseiro → Fissuração (PA, PVDF, algumas famílias PET), delaminação, escurecimento do encapsulante induzido por UV → Fugas; PID em algumas frotas; problemas na caixa de junção/cabos; rutura do vidro devido a granizo/detritos. | Delaminação da vedação da borda, rutura do vidro traseiro (granizo, manuseamento), problemas na caixa de junção; geralmente amarelecimento/acastanhamento menos impulsionado pela humidade; propagação de fissuras nas células frequentemente reduzida (plano neutro), auxiliando a retenção de potência. | Sintetizado a partir do IEA PVPS Task 13, apontamentos de campo da Fraunhofer e DuPont, e tendências da PVEL. |

| Visibilidade da reclamação de garantia (pública) | São escassas as taxas de reclamação públicas e comparáveis relativas a um período de 10 anos. Estudos de caso e de centrais em locais áridos dos EUA onde se verificou a delaminação da folha posterior revelam que 0,5–1,71 TP3T dos módulos são elegíveis para devoluções por motivos de segurança, sendo que uma grande parte dos módulos da coorte afetada (específica de cada caso) é elegível para reclamações relacionadas com o desempenho. | Estatísticas públicas escassas de sinistros a 10 anos por construção; os proprietários reportam atividade de sinistros quando surgem problemas de vedação ou de vidro, ou após eventos de granizo; muitos sinistros dependem de cláusulas de mão de obra vs. desempenho. | Os números relativos aos casos são pontuais e não representam médias da frota. O setor, em geral, não divulga taxas de sinistralidade; os registos junto da SEC revelam que alguns fabricantes de equipamento original (OEM) reservam cerca de 11% das vendas para provisões de garantia, o que sugere uma incidência de sinistros baixa, mas não nula. |

| Perspetiva ao nível do sistema sobre “com que frequência os módulos são o problema” | Em grandes conjuntos de dados de O&M, as avarias nos módulos representam uma minoria das perdas energéticas anuais em comparação com os componentes BoS e os inversores, mas estão a aumentar; as perdas relacionadas com os módulos representam cerca de 4–51 % do total no conjunto de dados global de inspeções aéreas de 2023. | Perspetiva semelhante; a construção afeta a mistura de questões (por exemplo, folha traseira vs. vidro). | Raptor Maps/PV‑Tech a relatar inspeções de vários GW. Não é uma taxa de falha, mas útil para contextualizar de onde vêm as perdas. |

| Planeamento de Módulos Solares por Zona Climática e Risco de Granizo | |||

| Zona Climática | Descrição | Risco de Granizo | Vidro–folha traseira: substituição cumulativa em 10 anos % |

| Quente e húmido | Temperatura elevada (média >25 °C), humidade elevada (HR >60 %), exposição aos raios UV moderada a elevada | Baixa | 1,0–2,51 TP3T |

| Quente e húmido | Temperatura elevada (média >25 °C), humidade elevada (HR >60 %), exposição aos raios UV moderada a elevada | Moderado (25–50 mm típico) | 1,5–3,51 TP3T |

| Quente e húmido | Temperatura elevada (média >25 °C), humidade elevada (HR >60 %), exposição aos raios UV moderada a elevada | Eventos elevados (>50 mm) | 2,0–5,01 TP3T |

| Quente-Seco | Temperatura elevada (média >25 °C), baixa humidade (HR <40%), exposição muito elevada aos raios UV | Baixa | 0,8–2,01 TP3T |

| Quente-Seco | Temperatura elevada (média >25 °C), baixa humidade (HR <40%), exposição muito elevada aos raios UV | Moderado (25–50 mm típico) | 1,2–3,01 TP3T |

| Quente-Seco | Temperatura elevada (média >25 °C), baixa humidade (HR <40%), exposição muito elevada aos raios UV | Eventos elevados (>50 mm) | 2,5–6,01 TP3T |

| Temperado | Temperatura moderada (10–20°C média), humidade moderada, variação sazonal, UV moderado | Baixa | 0,4–1,01 TP3T |

| Temperado | Temperatura moderada (10–20°C média), humidade moderada, variação sazonal, UV moderado | Moderado (25–50 mm típico) | 0,8–2,01 TP3T |

| Temperado | Temperatura moderada (10–20°C média), humidade moderada, variação sazonal, UV moderado | Eventos elevados (>50 mm) | 1,5–4,01 TP3T |

| Frio | Temperatura baixa (média <10°C), neve sazonal, ciclos de gelo-degelo, UV mais baixos (latitude mais elevada) | Baixa | 0,3–0,81 TP3T |

| Frio | Temperatura baixa (média <10°C), neve sazonal, ciclos de gelo-degelo, UV mais baixos (latitude mais elevada) | Moderado (25–50 mm típico) | 0,6–1,51 TP3T |

| Frio | Temperatura baixa (média <10°C), neve sazonal, ciclos de gelo-degelo, UV mais baixos (latitude mais elevada) | Eventos elevados (>50 mm) | 1,2–3,51 TP3T |

| Costeiro | Aerossol marinho, humidade, UV moderada; temperatura varia com a latitude | Baixa | 1,0–2,51 TP3T |

| Costeiro | Aerossol marinho, humidade, UV moderada; temperatura varia com a latitude | Moderado (25–50 mm típico) | 1,5–3,51 TP3T |

| Costeiro | Aerossol marinho, humidade, UV moderada; temperatura varia com a latitude | Eventos elevados (>50 mm) | 2,5–5,51 TP3T |

| Vidro duplo: substituição acumulada em 10 anos % | Fatores-chave (vidro-painel traseiro) | Componentes principais (vidro duplo) | Recomendação |

| 0,5–1,21 TP3T | Fissuras/delaminação na folha traseira (PA, algum PVDF/PET); infiltração de humidade; escurecimento do encapsulante; risco de PID | Problemas na selagem das bordas; corrosão da caixa de junção; risco mínimo na folha traseira | Favor vidros duplos ou capa traseira premium (multicamada de fluoropolímero); evitar capas traseiras à base de PA. |

| 1,5–3,01 TP3T (2,0//2,0 mm); 0,8–1,81 TP3T (endurecido contra granizo) | Cobertura traseira + danos no vidro causados por granizo | Quebra de granizo no vidro traseiro (dependente da espessura); tensão na vedação da borda | Utilizar vidro duplo temperado contra granizo (≥2.5//2.5mm) ou vidro de 3.2mm//folha posterior; inspecionar a folha posterior anualmente |

| 3,0–7,01 TP3T (2,0//2,0 mm); 1,5–3,51 TP3T (endurecido por granizo) | Grandes eventos de granizo dominam; folha traseira secundária | Quebra do vidro traseiro; evitar 2,0//2,0mm | Designs com proteção anti-granizo obrigatória (3.2//2.5mm ou superior); seguros/garantias críticos |

| 0,4–1,01 TP3T | Desgaste/rachamento do revestimento posterior impulsionado por UV (especialmente PVDF exterior); amarelecimento do encapsulante | Humidade mínima; UV na selagem da borda; stress por ciclo térmico | Vidro duplo ou folha traseira resistente a UV; evite PVDF de geração anterior; certificação de ciclagem térmica é importante |

| 1,2–2,51 TP3T (2,0//2,0 mm); 0,6–1,51 TP3T (resistente ao granizo) | Combinado UV + granizo | Granizo no vidro traseiro; choque térmico pós-granizo | Vidro duplo resistente a granizo preferido; selagem de borda estável a UV é crucial |

| 3,5–8,01 TP3T (2,0//2,0 mm); 1,8–4,01 TP3T (endurecido contra granizo) | Granizo domina; raios UV aceleram a degradação pós-dano | Estilhaço do vidro traseiro | 3.2//2.5mm ou 3.2//3.2mm; seguro contra granizo essencial |

| 0,3–0,81 TP3T | Envelhecimento de base; risco da folha traseira inferior a climas quentes mas ainda presente (congelamento-degelo pode rachar folhas traseiras envelhecidas) | Envelhecimento de base; desempenho da vedação de ponta em ciclos de gelo-degelo | Ambas as construções funcionam bem; escolha com base no custo e exposição a granizo |

| 1,0–2,21 TP3T (2,0//2,0 mm); 0,5–1,21 TP3T (resistente ao granizo) | Eventos de granizo; envelhecimento da folha traseira secundário | Danos de granizo no vidro traseiro | Vidro duplo resistente a granizo ou vidro de 3,2 mm//placa traseira se granizo for comum |

| 2,5–6,01 TP3T (2,0//2,0 mm); 1,2–3,01 TP3T (endurecido por granizo) | A trovoada domina | Estilhaçamento do vidro traseiro; espessura crítica | Designs resistentes à granizo obrigatórios; 3,2//2,5mm no mínimo |

| 0,3–0,71 TP3T | A ciclagem de congelamento e descongelação pode causar stress nas proteções traseiras envelhecidas; a humidade é menos um problema devido ao frio | Congelamento e descongelação na selagem da borda; carga de neve tensão mecânica | Ambos funcionam bem; assegure a certificação IEC 61215 TC200 ou de ciclagem térmica aprimorada |

| 0,8–1,81 TP3T (2,0//2,0 mm); 0,4–1,01 TP3T (endurecido contra granizo) | Granizo + degelo/congelamento | Danos de granizo no vidro traseiro; fragilidade por baixas temperaturas | Vidro duplo endurecido por granizo; verificar resistência ao impacto a baixas temperaturas |

| 2,0–5,01 TP3T (2,0//2,0 mm); 1,0–2,51 TP3T (endurecido por granizo) | A trovoada domina | Estilhaçar do vidro traseiro; a fragilidade a baixas temperaturas aumenta o risco | 3.2//2.5mm granizo endurecido mínimo; considerar 3.2//3.2mm em zonas de granizo severo |

| 0,6–1,51 TP3T | Degradação acelerada da camada posterior por sal; corrosão na caixa de ligação/estrutura | Corrosão da selagem da borda; corrosão da caixa de junção; menor risco de retrocesso | Vidro duplo preferencial; certificação IEC 61701 de névoa salina essencial; ferragens em aço inoxidável |

| 1,2–2,81 TP3T (2,0//2,0 mm); 0,8–2,01 TP3T (endurecido contra granizo) | Sal + granizo combo | Granizo + sal na vedação da borda | Vidro duplo resistente a granizo com IEC 61701; caixas/estruturas resistentes à corrosão |

| 3,0–7,51 TP3T (2,0//2,0 mm); 1,8–4,51 TP3T (resistente ao granizo) | O granizo domina; o sal acelera a corrosão pós-danos | Estilhaçamento do vidro traseiro; infiltração de sal após danos | 3.2//2.5mm endurecido contra granizo + IEC 61701; vedação de borda robusta é crucial |

Para projetos comerciais onde a fiabilidade e o tempo de atividade impulsionam retornos financeiros, esta não é uma funcionalidade desejável. É uma medida fundamental de redução de risco.

A construção com vidro duplo permite também a elevada bifacialidade que torna a tecnologia HJT tão eficaz. Como a superfície traseira é transparente, estes módulos captam a luz refletida e difusa que, de outra forma, seria desperdiçada. Com a instalação adequada — membranas brancas nos telhados, suportes no solo com superfícies refletoras — obtém-se um rendimento energético adicional de 5 a 151 TP3T praticamente de graça.

É por isso que os módulos HJT de vidro duplo de 700W para projetos comerciais são cada vez mais especificados por promotores que realizaram a análise do ciclo de vida. O prémio de custo inicial paga-se múltiplas vezes através de um desempenho superior e risco reduzido.

A Lei de Redução da Inflação: Puxar e Empurrar Simultaneamente

A Lei de Redução da Inflação dos EUA é a tentativa mais ambiciosa de qualquer nação ocidental de reconstruir um ecossistema de fabrico de energia limpa a nível interno. Os incentivos para o conteúdo produzido internamente são substanciais — substanciais o suficiente para desencadear uma onda de anúncios de novas instalações de fabrico em toda a cadeia de valor solar.

Mas aqui reside a tensão: esses incentivos só funcionam se houver oferta doméstica real para comprar. E, neste momento, não há – pelo menos não na escala necessária para satisfazer a procura.

Temos então esta situação bizarra em que os promotores querem aproveitar os incentivos do IRA, mas não conseguem obter equipamento suficiente que se qualifique. Entretanto, o mesmo quadro político inclui tarifas e restrições destinadas a bloquear importações baratas, o que agrava ainda mais a escassez de oferta.

Isto cria uma dinâmica de “aproximação e afastamento” que está a causar estragos nos cronogramas dos projetos. A IRA atrai projetos para conteúdos domésticos. As tarifas pressionam contra equipamentos importados acessíveis. O resultado? Menores volumes de implementação a curto prazo, custos mais elevados e incerteza maciça.

VP de Desenvolvimento numa importante empresa de desenvolvimento solar comercial. ——

“Temos neste momento três projetos em suspenso, à espera de saber se os módulos de que precisamos serão elegíveis para os incentivos da IRA ou se serão sujeitos a direitos aduaneiros. É impossível avaliar a viabilidade destes negócios quando os fundamentos económicos podem mudar da noite para o dia.”

Se é um distribuidor ou atacadista a tentar servir este mercado, está essencialmente a fazer suposições informadas sobre as direções políticas e a esperar que esteja bem posicionado quando a poeira baixar.

O objetivo — promover uma cadeia de abastecimento interna resiliente e segura — é estrategicamente sólido. A execução é caótica. E as baixas medem-se em gigawatts de projetos adiados ou cancelados.

O Gargalo dos Minerais Críticos

Aqui é onde a energia solar se interliga com o armazenamento de energia de formas que estão a criar pesadelos geopolíticos.

A energia solar e o armazenamento estão cada vez mais a ser implementados em conjunto, particularmente em projetos comerciais onde a gestão de encargos de ponta ou a arbitragem por hora de utilização faz sentido económico. Contudo, a cadeia de abastecimento de baterias é dominada pelo lítio, e a extração e processamento de lítio são controlados por um número relativamente pequeno de intervenientes — muitos com significativa participação ou financiamento chinês.

As regras dos EUA relativas a Entidades de Preocupação Estrangeira (FEOC) destinam-se a restringir a influência chinesa na cadeia de abastecimento de energia limpa. Na prática, criam escolhas impossíveis para países ricos em recursos como a Austrália.

Projetos australianos de lítio com ligações financeiras chinesas estão a ter cada vez mais dificuldade em qualificar-se para subsídios dos EUA. Isto coloca as empresas mineiras australianas numa situação delicada: aceitar capital chinês e perder o acesso aos mercados dos EUA, ou rejeitá-lo e ter dificuldades em financiar o desenvolvimento.

Isto desacopla eficazmente as cadeias de abastecimento, criando ecossistemas paralelos e concorrentes no Ocidente e no Oriente. Para os promotores solares comerciais que tentam associar projetos a armazenamento, esta fragmentação significa custos mais elevados, prazos de entrega mais longos e maior complexidade na aquisição de equipamentos.

A interação entre os módulos solares, baterias e minerais críticos está a tornar-se inseparável. As decisões políticas numa área repercutem em toda a cadeia de valor. Tomar decisões de aquisição sem compreender estas dependências é cada vez mais arriscado.

O que isto significa realmente para o seu negócio

Se está a adquirir equipamentos para projetos solares comerciais, o manual que funcionou em 2023 já não serve.

Não pode simplesmente ligar para um fornecedor, obter um orçamento para os módulos PERC mais baratos disponíveis e presumir que tudo correrá bem. As variáveis multiplicaram-se e os riscos são maiores.

É isto que os compradores inteligentes estão a fazer agora:

Estão a testar a resistência das suas cadeias de abastecimento. Quais são os seus fornecedores alternativos? Se a sua fonte principal for atingida por tarifas ou não puder fornecer durante seis meses, qual é o Plano B? Se não tiver boas respostas para estas perguntas, fica exposto.

Estão a executar modelos de custo de ciclo de vida completo em vez de apenas comparar os preços iniciais dos módulos. Os ganhos de eficiência, as taxas de degradação mais baixas e os perfis de desempenho superiores de tecnologias como os módulos HJT de vidro duplo alteram drasticamente a economia quando se modela ao longo de 25-30 anos.

Estão a construir relações com fabricantes que possuem diversificação geográfica e liderança tecnológica. Os fornecedores que conseguem gerir disrupções comerciais e que estão a investir em tecnologia de próxima geração são aqueles que ainda existirão – e ainda serão competitivos – daqui a cinco anos.

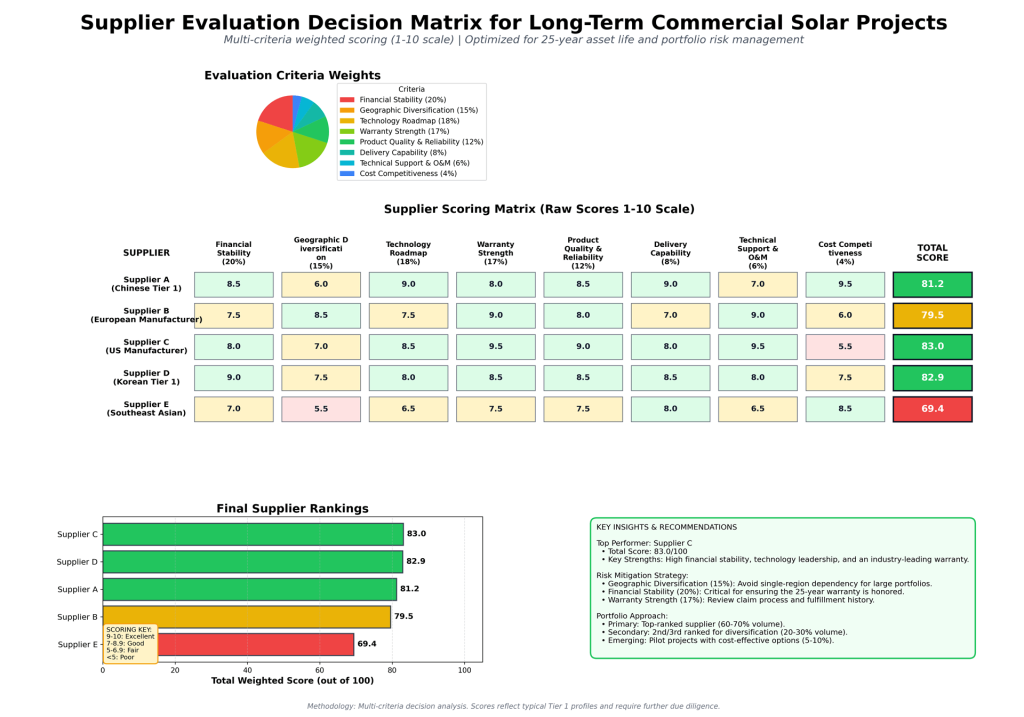

| Resumo dos Rankings | ||

| Fornecedor | Pontuação Total Ponderada | Notas |

| Fornecedor C (Fabricante dos EUA) | 83.05 | Qualidade e suporte premium, qualificado para IRA, mas com o custo mais elevado |

| Fornecedor D (Coreano Tier 1) | 82.9 | Perfil bem equilibrado, bom apoio financeiro, menor risco geopolítico que a China |

| Fornecedor A (Tier 1 Chinês) | 81.2 | Liderança tecnológica e de custos, mas concentração geográfica e risco geopolítico |

| Fornecedor B (Fabricante Europeu) | 79.55 | Forte em diversificação e suporte, mas com prémio de custo e constrangimentos de capacidade |

| Fornecedor E (Sudeste Asiático) | 69.4 | Jogador emergente, competitivo em termos de custos, mas com um perfil de risco mais elevado no apoio a longo prazo |

| Pontuações Detalhadas | ||

| Fornecedor | Estabilidade Financeira (Bruto) | Estabilidade Financeira (Ponderada) |

| Fornecedor C (Fabricante dos EUA) | 8 | 16 |

| Fornecedor D (Coreano Tier 1) | 9 | 18 |

| Fornecedor A (Tier 1 Chinês) | 8.5 | 17 |

| Fornecedor B (Fabricante Europeu) | 7.5 | 15 |

| Fornecedor E (Sudeste Asiático) | 7 | 14 |

| Diversificação Geográfica (Bruta) | Diversificação Geográfica (Ponderada) | Roteiro de Tecnologia (Bruto) |

| 7 | 10.5 | 8.5 |

| 7.5 | 11.25 | 8 |

| 6 | 9 | 9 |

| 8.5 | 12.75 | 7.5 |

| 5.5 | 8.25 | 6.5 |

| Roteiro Tecnológico (Ponderado) | Força da Garantia (Bruta) | Força de Garantia (Ponderada) |

| 15.3 | 9.5 | 16.15 |

| 14.4 | 8.5 | 14.45 |

| 16.2 | 8 | 13.6 |

| 13.5 | 9 | 15.3 |

| 11.7 | 7.5 | 12.75 |

| Qualidade e Fiabilidade do Produto (Bruto) | Qualidade e Fiabilidade do Produto (Ponderado) | Capacidade de Entrega (Bruta) |

| 9 | 10.8 | 8 |

| 8.5 | 10.2 | 8.5 |

| 8.5 | 10.2 | 9 |

| 8 | 9.6 | 7 |

| 7.5 | 9 | 8 |

| Capacidade de Entrega (Ponderada) | Suporte Técnico e O&M (Bruto) | Apoio Técnico e O&M (Ponderado) |

| 6.4 | 9.5 | 5.7 |

| 6.8 | 8 | 4.8 |

| 7.2 | 7 | 4.2 |

| 5.6 | 9 | 5.4 |

| 6.4 | 6.5 | 3.9 |

| Competitividade de Custo (Bruto) | Competitividade de Custos (Ponderada) | Pontuação Total Ponderada |

| 5.5 | 2.2 | 83.05 |

| 7.5 | 3 | 82.9 |

| 9.5 | 3.8 | 81.2 |

| 6 | 2.4 | 79.55 |

| 8.5 | 3.4 | 69.4 |

| Definições de Critérios | ||||

| Critério | Peso (%) | Descrição | Método de Medição | Justificação da Importância |

| Estabilidade Financeira | 20 | Classificação de crédito, demonstrações financeiras, risco de falência, capacidade de honrar garantias de 25 anos | Classificação de crédito (A+ a D), rácio dívida/capitais próprios, anos de existência, estabilidade de receitas | Crítico - o fornecedor deve sobreviver 25+ anos para honrar garantias e fornecer suporte de O&M |

| Diversificação Geográfica | 15 | Locais de fabrico, redundância da cadeia de abastecimento, exposição a disrupções regionais | Número de instalações de produção, países de operação, acordos de fornecedor de contingência | Alto - mitiga riscos geopolíticos, de catástrofes naturais e de políticas comerciais |

| Roteiro Tecnológico | 18 | Investimento em I&D, melhorias de eficiência, compatibilidade com futuras atualizações | Despesas anuais com I&D; %, trajetória de eficiência, compromissos de compatibilidade com versões anteriores | Elevado - garante desempenho competitivo ao longo de uma vida útil do ativo de 25 anos |

| Potência da Garantia | 17 | Garantia de potência dos módulos, garantia de mão de obra, processo de reclamação de garantia | garantia linear de 25 anos, inclinação, termos de cobertura, historial de cumprimento de sinistros | Crítico - impacta diretamente os retornos financeiros do projeto e o perfil de risco |

| Qualidade e Fiabilidade do Produto | 12 | Taxas de falha de campo, certificações, resultados de testes de terceiros (PVEL, DNV) | Classificação da Ficha de Pontuação PVEL, certificações IEC, taxas de defeitos em campo | Alto - afeta custos de O&M e garantias de produção de energia |

| Capacidade de Entrega | 8 | Prazos de entrega, registo de entregas atempadas, rede logística, gestão de stocks | Prazo médio de entrega (semanas), pontualidade nas entregas % (últimos 12 meses), utilização da capacidade | Médio - impactos no cronograma do projeto e requisitos para o fecho financeiro |

| Suporte Técnico e O&M | 6 | Suporte pós-instalação, monitorização de sistemas, disponibilidade de peças sobressalentes | Tempo de resposta do suporte, qualidade da plataforma de monitorização, tempo de entrega de peças sobressalentes | Médio - afeta a eficiência operacional a longo prazo |

| Competitividade de Custos | 4 | Preços do Módulo $/W em relação ao mercado, descontos por volume, condições de pagamento | Preço vs. média de mercado, flexibilidade nos termos de pagamento, custo total de propriedade | Prioridade mais baixa - o preço é uma base; a diferenciação assenta em fatores de valor/risco |

| Pontuações Brutas | ||

| Fornecedor | Estabilidade Financeira | Diversificação Geográfica |

| Fornecedor A (Tier 1 Chinês) | 8.5 | 6 |

| Fornecedor B (Fabricante Europeu) | 7.5 | 8.5 |

| Fornecedor C (Fabricante dos EUA) | 8 | 7 |

| Fornecedor D (Coreano Tier 1) | 9 | 7.5 |

| Fornecedor E (Sudeste Asiático) | 7 | 5.5 |

| Roteiro Tecnológico | Potência da Garantia | Qualidade e Fiabilidade do Produto |

| 9 | 8 | 8.5 |

| 7.5 | 9 | 8 |

| 8.5 | 9.5 | 9 |

| 8 | 8.5 | 8.5 |

| 6.5 | 7.5 | 7.5 |

| Capacidade de Entrega | Suporte Técnico e O&M | Competitividade de Custos |

| 9 | 7 | 9.5 |

| 7 | 9 | 6 |

| 8 | 9.5 | 5.5 |

| 8.5 | 8 | 7.5 |

| 8 | 6.5 | 8.5 |

E eles estão a comunicar estas complexidades aos seus clientes. Compradores comerciais estão cada vez mais sofisticados. Compreendem que o preço mais baixo nem sempre representa o melhor valor. Querem parceiros que consigam explicar as compensações, modelar cenários e ajudá-los a tomar decisões que otimizem o desempenho a longo prazo, não apenas as poupanças iniciais.

O Formato 700W: Porque o Tamanho Importa

Vamos falar especificamente sobre o formato do módulo de 700W, porque isto não é marketing arbitrário.

A indústria tem vindo a avançar para módulos maiores e de maior potência há anos. Isto não é uma questão de vaidade; é uma questão de economia. Módulos maiores significam menos unidades para instalar, o que significa custos de balanço de sistema mais baixos – menos hardware de montagem, menos ligações elétricas, tempos de instalação mais rápidos.

Para projetos comerciais medidos em megawatts, estas poupanças acumulam-se rapidamente. Um projeto de 5MW que utiliza módulos de 700W requer aproximadamente 7.100 unidades. O mesmo projeto que utiliza módulos de 500W requer 10.000 unidades. São 2.900 pontos de montagem a menos, 2.900 ligações elétricas a menos e poupanças significativas em mão de obra e materiais.

Aqui está uma análise detalhada de custos que mostra as poupanças de BOS por watt instalado para diferentes classes de potência de módulos (500W, 600W, 700W), com base nos resultados da pesquisa e na análise da indústria:

Desagregação de Custos do Sistema Auxiliar (BOS) por Classe de Potência dos Módulos

Princípio fundamental: Módulos de maior potência reduzem o número total de módulos necessários, diminuindo diretamente as quantidades de componentes BOS e a mão de obra, o que reduz o custo por watt.

Quebra de Componentes BOS (por watt instalado)

| Componente BOS | Sistemas Modulares de 500W | Sistemas de Módulos de 600W | Sistemas Modulares de 700W | Notas e Fontes |

|---|---|---|---|---|

| Prateleiras/Estruturas | $0.115/W | $0.105/W | $0.095/W | Menos módulos = menos pontos de fixação; um estudo da Trina revela uma redução de custos de até 121% na estrutura do TP3T com maior potência |

| Elétrica (cablagem/conectores CC) | $0.095/W | $0.080/W | $0.068/W | Uma potência mais elevada reduz a contagem de strings e as corridas de cabos; 600W reduz elementos CC em comparação com 500W |

| Caixas de junção e disjuntores | $0,025/W | $0.020/W | $0.015/W | Menos cordas = menos combinadores |

| Fiação e condutas elétricas de CA | $0.045/W | $0.041/W | $0.037/W | Relativamente consistente, mas escala com a complexidade do sistema |

| Inverter BOS | $0.032/W | $0.032/W | $0.032/W | O custo por watt dos inversores mantém-se constante; é usado o mesmo equipamento |

| Trabalhos estruturais (instalação) | $0.038/W | $0.032/W | $0.028/W | Menos painéis = instalação mais rápida; redução de cerca de 15-20% na mão-de-obra para 700 W em comparação com 500 W |

| Mão de obra elétrica e interligação | $0.022/W | $0.018/W | $0.015/W | Menos ligações para cablar e testar |

| Licenciamento e fiscalização | $0.012/W | $0.012/W | $0.012/W | Custo fixo por projeto, mas amortizado em menos watts para sistemas de maior potência |

| Diversos (hardware, fixadores) | $0.016/W | $0.013/W | $0.010/W | Proporcional ao número de módulos |

| TOTAL BOS por Watt | $0,400/W | $0.353/W | 0,312/W | Poupança: 12% (600 W) e 22% (700 W) em comparação com 500 W |

Análise de Custos a Nível de Sistema (Instalação Típica em Telhado Comercial)

assumindo um Sistema de 250 kW (referência de estudo Trina/DNV):

| Métrica | Módulos de 500W (500 unidades) | Módulos de 600W (417 unidades) | Módulos de 700W (357 unidades) | Diferencial |

|---|---|---|---|---|

| Número total de módulos | 500 | 417 | 357 | 86 a menos (600W) / 143 a menos (700W) |

| Custo total dos BOS (equipamento) | $100,000 | $88,250 | $78,000 | $: poupança de 11 750 (600 W) / $: poupança de 22 000 (700 W) |

| Custo total do BOS por watt | $0.400 | $0.353 | $0.312 | - |

| Custo de estrutura/prateleiras | $28,750 | $26,250 | $23,750 | $2.500 de poupança (600 W) / $5.000 de poupança (700 W) |

| Custo de componentes elétricos | $29,750 | $25,250 | $21,250 | $4.500 de poupança (600 W) / $8.500 de poupança (700 W) |

| Custo de mão de obra (instalação) | $15,000 | $12,800 | $11,200 | $2.200 de poupança (600 W) / $3.800 de poupança (700 W) |

| Custo total instalado (BOS + mão de obra) | $115,000 | $101,050 | $89,200 | $: poupança de 13 950 (600 W) / $: poupança de 25 800 (700 W) |

| Custo de instalação por watt | $0.460 | $0.404 | $0.357 | Redução de 121 TP3T (600 W) / Redução de 22,41 TP3T (700 W) |

Poupanças Granulares do Componente BOS

Módulos de 600W vs. 500W (por sistema de 250 kW):

| Componente | 500W Custo | Custo de 600W | Poupança | Motorista |

|---|---|---|---|---|

| Trilhos de montagem (alumínio) | $8,500 | $7,625 | $875 | 17%: menos módulos, redução proporcional de material |

| Braçadeiras e fixadores | $4,200 | $3,536 | $664 | Menos pontos de fixação |

| Cabos CC (por série) | $6,800 | $5,440 | $1,360 | 20% requer menos cordas (o modelo de 500 W precisa de cerca de 50 cordas; o de 600 W precisa de cerca de 42) |

| Conectores e disjuntores | $5,300 | $4,240 | $1,060 | Menos pontos de ligação |

| Caixas de junção | $3,100 | $2,480 | $620 | Menos quadros combinadores necessários |

| Disjuntores e fusíveis | $1,950 | $1,560 | $390 | Menos ramificações de circuito |

| Redução de subtotal de hardware | $29,750 | $25,241 | $4.509 (redução de 15,21 TP3T) | - |

Módulos de 700W vs. 500W (por sistema de 250 kW):

| Componente | 500W Custo | 700W Custos | Poupança | Motorista |

|---|---|---|---|---|

| Trilhos de montagem (alumínio) | $8,500 | $7,125 | $1,375 | 29% menos módulos |

| Braçadeiras e fixadores | $4,200 | $2,975 | $1,225 | Menos pontos de fixação |

| Cabos CC (por série) | $6,800 | $4,760 | $2,040 | 30%: menos cordas (500 W ~50; 700 W ~35) |

| Conectores e disjuntores | $5,300 | $3,710 | $1,590 | Menos pontos de ligação |

| Caixas de junção | $3,100 | $2,170 | $930 | Um único combinador grande vs. vários pequenos |

| Disjuntores e fusíveis | $1,950 | $1,365 | $585 | Menos ramificações de circuito |

| Redução de subtotal de hardware | $29,750 | $22,105 | $7.645 (redução de 25,71 TP3T) | - |

Principais Motores de Poupanças em BOS (Maior Potência = Menos Módulos)

Exemplo de redução de corda (sistema de 250 kW, pressupõe que o rastreador MPPT permite 12-16 módulos/corda):

- Módulos de 500W: Necessita de 500 módulos → ~42 strings → 42 disjuntores, 42 cabos CC, múltiplos combinadores

- Módulos de 600W: São necessários 417 módulos → ~26 cadeias → 26 disjuntores, 26 percursos de cabos de CC, menos combinadores ✓ 38% menos cadeias

- Módulos de 700W: São necessários 357 módulos → ~22 cadeias → 22 disjuntores, 22 percursos de cabos de CC, um único combinador ✓ 48% menos cadeias

Resultado: Menos módulos → menos fios → redução exponencial de componentes elétricos e cablagem.

Poupança de mão de obra de instalação

A redução dos custos de mão de obra aumenta com o número e a complexidade dos módulos:

| Tarefa Laboral | 500W (500 módulos) | 600W (417 módulos) | 700W (357 módulos) | Redução |

|---|---|---|---|---|

| Descarregamento e preparação de módulos | 8 horas | 6,7 horas | 5,7 horas | ~291 TP3T mais rápido |

| Instalação de montagem/cremalheira | 12 horas | 9,6 horas | 8,4 horas | ~30% mais rápido |

| Terminações Elétricas (MC4, CC) | 10 horas | 7 horas | 5 horas | 50% mais rápido (menos ligações) |

| Testes e comissionamento | 4 horas | 3,5 horas | 3,2 horas | ~20% mais rápido |

| Total de horas de trabalho | 34 horas | 26,8 horas | 22,3 horas | ~35% menos horas para 700 W |

| Custo da mão-de-obra: $60/hora | $2,040 | $1,608 | $1,338 | Poupança do $432 (600 W) / Poupança do $702 (700 W) |

Origem: Referenciais da mão de obra industrial; a escala reflete a redução proporcional contagem de módulos e complexidade de ligação.

Custo por Watt de Progressão (Incluindo Custo do Módulo + BOS)

Assumindo custos típicos de módulos em 2025:

| Ponto | Módulo de 500W | Módulo de 600W | Módulo de 700W |

|---|---|---|---|

| Custo do módulo (FOB China no atacado) | $0.168/W | $0.153/W | $0.146/W |

| Custo unitário do módulo | $84 | $91.80 | $102.20 |

| Custo por watt do BOS | $0,400/W | $0.353/W | $0.312/W |

| Equipamento total por watt | $0.568/W | $0.506/W | $0.458/W |

| Custos de mão de obra e custos indiretos por watt | $0.092/W | $0.072/W | $0.063/W |

| Completamente instalado por watt | $0.660/W | $0.578/W | $0.521/W |

| Poupanças por watt vs. 500W | - | 12,41 TP3T de redução | Redução de 21,11 TP3T |

Validação no Mundo Real (Estudo DNV/Trina)

Do estudo Trina Solar Vertex S+ 500W+ num projeto de telhado em Milão de 250 kW:

- Módulos de 500W+: Custo da estrutura $29.936

- Módulos de 490W (referência): Custo da estrutura $30.663

- Módulos de 450W (referência): Custo da estrutura $33.936

- Redução500W+ vs. 450W = 12.011 Poupança de custos com a estrutura TP3T

- Redução de BOS: Até 2,271 TP3T

- Redução do LCOE: Até 4,241 TP3T

Extrapolação para 600W/700W (escalamento proporcional):

- 600 W vs. 500 W: poupança prevista no BOS com a estrutura ~14-15%

- 700 W vs. 500 W: poupança prevista no BOS com a estrutura ~22-24%

Tabela de Recomendações Práticas (Sistema Comercial de 250 kW)

| Métrica | 500W | 600W | 700W | Melhor para |

|---|---|---|---|---|

| Custo total BOS | $100,000 | $88,250 | $78,000 | 700 W: economia com o $22K |

| Custo por watt (apenas BOS) | $0.400 | $0.353 | $0.312 | 700 W: 221 TP3T mais barato |

| Tempo de instalação | 34 horas de trabalho | 26,8 h | 22,3 h | 700 W: 351 TP3T mais rápido |

| Contagem de módulos | 500 | 417 | 357 | 700W: 143 módulos a menos |

| Contagem de strings | ~42 | ~26 | ~22 | 700 W: 48% menos cordas |

| Material de estantes (lbs) | ~5,800 | ~4,900 | ~4,250 | 700 W: 27% sem alumínio |

| Cabos CC | 42 | 26 | 22 | 700 W: redução 48% |

| $/W totalmente instalado | $0.660 | $0.578 | $0.521 | 700 W: 21% mais barato |

| Vantagem de retorno | Linha de base | +2,51 TP3T ROI | +4,21 TP3T ROI | 700W: Melhor LCOE |

Restrições e Advertências

- Compatibilidade de inversão: Os inversores têm de suportar tensões de CC mais elevadas provenientes de strings mais altas (mitigado pela tecnologia MPPT moderna)

- Carga do telhado: Os módulos de 700 W são cerca de 181 kg mais pesados do que os de 500 W (é necessária uma análise estrutural no caso de telhados mais antigos)

- Equipamento de instalação: Módulos menores e mais pesados podem exigir procedimentos de elevação diferentes

- Cadeia de abastecimento: os módulos de 600W/700W têm prazos de entrega mais curtos do que no início de 2024; a disponibilidade normalizou a partir de 2025

- Taxas de mão de obra regionais: Tabela de poupança com tarifas horárias locais (nas regiões com $30/h, o custo de mão de obra é menor; nas regiões com % e $80/h, o custo de mão de obra é maior)

Como Utilizar Isto nos Seus Projetos

- Para sistemas de 100–250 kW: Os módulos de 600 W oferecem um equilíbrio ideal (poupança no BOS do 15%, fiabilidade comprovada, ampla disponibilidade)

- Para sistemas com mais de 250 kW: Recomenda-se 700 W+ (poupança de 221 TP3T em BOS; equivalente a uma redução de 1–21 TP3T no LCOE)

- Para telhados em remodelação / com restrições de remodelação: 500W aceitável se existirem limites de carga do telhado ou de tensão da corrente

- Para escala de utilidade com montagem no solo: 700 W+ obrigatório (30%+ economia de redução do BOS em grande escala)

No entanto, existe um limite para o tamanho prático. Módulos demasiado grandes tornam-se difíceis de manusear pelas equipas de instalação, criam desafios logísticos e podem não caber em sistemas de montagem padrão. O formato de 700W atinge o ponto ideal: suficientemente grande para maximizar a poupança de custos, suficientemente pequeno para permanecer prático tanto para instalações comerciais em telhados como no solo.

Quando combina este formato de fator com tecnologia HJT e construção de dupla face, obtém a máxima densidade de potência, características de desempenho superiores e fiabilidade comprovada a longo prazo num pacote otimizado para implementação em escala comercial.

É por isso que os módulos HJT de vidro duplo de 700W para projetos comerciais estão a tornar-se a especificação preferida dos promotores que já ultrapassaram as estratégias de aquisição baseadas apenas no preço por watt.

O que Acontece Quando a Música Para

A indústria solar está a atravessar uma onda de contradições neste momento. Preços historicamente baixos encontram incerteza na cadeia de abastecimento. Capacidade de fabrico massiva encontra barreiras comerciais. Avanço tecnológico rápido encontra consolidação do mercado.

Algo tem de ceder.

A minha aposta — e penso que o mercado já está a mostrar isso — é que estamos a passar de uma era de otimização de custos para uma era de otimização de valor. A década da competição de preços implacável está a terminar. A próxima década será definida pela diferenciação de desempenho, resiliência da cadeia de abastecimento e custo total de propriedade.

Os fabricantes que sobreviverem e prosperarem serão aqueles capazes de oferecer tecnologia superior, navegar pela complexidade geopolítica e manter a estabilidade financeira em meio à volatilidade do mercado. Os compradores que vencerem serão aqueles que entenderem que a aquisição é estratégica, não transacional.

Os módulos PERC de baixo custo que inundam o mercado atual representam o fim de uma era. São fantásticos para projetos que podem ser concluídos rapidamente e não exigem relações a longo prazo com fornecedores. Mas para implantações comerciais estratégicas com ciclos de vida de 30 anos e estruturas de financiamento complexas, são cada vez mais a escolha errada.

A tecnologia HJT, a construção em vidro duplo e parceiros fornecedores com alcance global e liderança tecnológica — é para onde o mercado se dirige. A única questão é se estará entre os primeiros a fazer esta transição ou se ficará a correr para recuperar o tempo perdido mais tarde.

As Questões Por Resolver

Seria desonesto se não reconhecesse que permanecem enormes incertezas.

Será que os EUA vão realmente implementar as tarifas agressivas em discussão, ou prevalecerão as vozes mais ponderadas? Quão rapidamente a capacidade de produção nacional aumentará? As regras FEOC serão modificadas para permitir maior flexibilidade? Quão rápido as células solares em tandem de perovskita passarão do laboratório para a produção comercial?

Ninguém sabe. Quem afirma o contrário está a vender alguma coisa.

O que sabemos é o seguinte: a indústria solar está no meio de uma reestruturação fundamental. A cadeia de abastecimento simples e globalizada que reduziu os custos durante uma década está a fragmentar-se. A tecnologia está a avançar mais rapidamente do que a infraestrutura de mercado consegue absorver. A política está a ser redigida em tempo real, muitas vezes contradizendo-se.

Para compradores comerciais, distribuidores e promotores de projetos, este ambiente exige uma abordagem diferente. Precisam de ser mais estratégicos, mais diversificados e mais informados do que alguma vez foram.

As empresas que tratam a aquisição como um exercício de compra de mercadorias sairão a perder. As empresas que a tratam como gestão estratégica de riscos e otimização de valor encontrarão oportunidades que outros perdem.

Essa é a realidade da energia solar em 2025. Não é simples. Não é estável. Mas para aqueles que sabem como navegar nela, é cheia de possibilidades.

A questão é se está preparado para o que vem a seguir.