El pasado noviembre me encontraba en un almacén de módulos a las afueras de Shanghái cuando el jefe de operaciones me dijo algo que me dejó helado: “Estamos produciendo a una capacidad de 140% y, aun así, no conseguimos dar salida al stock con la suficiente rapidez”.”

No se estaba quejando de la demanda. El mundo quiere energía solar. Estaba describiendo un mercado que está fundamentalmente roto —donde los fabricantes están produciendo volúmenes récord, los precios se han desplomado a niveles que nadie imaginó posibles hace cinco años, y sin embargo, toda la industria se está preparando para lo que podría ser la guerra comercial más disruptiva en la historia de la energía limpia.

Si está buscando módulos para proyectos comerciales en 2025, se está moviendo en un panorama que no se parece en nada a lo que era hace 18 meses. Las reglas han cambiado. La tecnología ha dado un salto. ¿Y la geopolítica? Bueno, digamos que la frase “resiliencia de la cadena de suministro” ha pasado de ser una palabra de moda en PowerPoint a una pregunta de negocio existencial.

Así es la situación de la energía solar en 2025. Es caótica, volátil y evoluciona más rápido de lo que nadie había previsto. La capacidad fotovoltaica acumulada a nivel mundial superó los 2,2 TW a finales de 2024, tras la puesta en marcha de entre 554 y 602 GW de nueva capacidad fotovoltaica durante ese año. La energía solar fotovoltaica generó alrededor de 71 TWh de electricidad a nivel mundial en 2024.

Cuando demasiado de algo bueno se convierte en un problema

Aquí está la contradicción en el corazón de la industria solar en este momento: nunca hemos tenido tanta capacidad de fabricación, y nunca hemos tenido tanta incertidumbre sobre si los proyectos se construirán realmente.

La capacidad de fabricación mundial de módulos ha explotado, impulsada principalmente por la producción china que ha añadido gigavatio tras gigavatio de nuevas líneas. ¿El resultado? Los precios de los módulos han alcanzado mínimos históricos. Para los desarrolladores y compradores comerciales, esta debería ser una noticia fantástica. Y a corto plazo, lo es, si puedes navegar en el caos.

Pero esto es lo que está sucediendo bajo la superficie.

Los fabricantes europeos y americanos están siendo aplastados. No pueden competir en precio con la sobrecapacidad china que inunda el mercado. Los fabricantes indios están atrapados en el medio, tratando de escalar la producción nacional mientras son perjudicados por las importaciones. La realidad económica es brutal: si no eres parte del ecosistema de fabricación chino, masivo e hipereficiente, estás perdiendo dinero.

Esto ha provocado exactamente el tipo de respuesta política que cabría esperar. El proteccionismo ha vuelto con fuerza.

En Estados Unidos, la amenaza de nuevos aranceles está provocando un caos absoluto en la planificación de proyectos. Según análisis de diversas fuentes del sector, Estados Unidos podría perder hasta 60 GW de capacidad solar prevista si se aplican políticas arancelarias agresivas. No es una cifra insignificante: equivale aproximadamente a un 15,1 % de la capacidad instalada actual del país, que simplemente… se esfumaría porque los proyectos ya no resultarían rentables.

Piensa en lo que eso significa si estás intentando cerrar tratos en este momento. Tus clientes están viendo precios de módulos que parecen increíbles, pero temen que esos precios desaparezcan de la noche a la mañana cuando entren en vigor los aranceles. O peor aún, firmarán contratos basándose en los precios actuales solo para ver cómo los proyectos se vuelven económicamente inviables seis meses después cuando cambie la política.

Esta es la cuerda floja que todos están caminando.

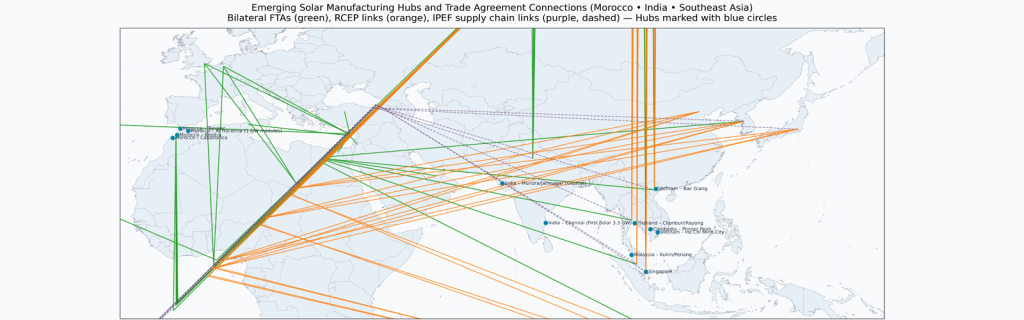

La Estrategia de Marruecos (y por qué la geografía vuelve a ser el destino)

Los fabricantes chinos no están sentados esperando a que los gobiernos occidentales definan su política comercial. Se están adaptando, y lo hacen rápido.

Marruecos está emergiendo como uno de los movimientos de ajedrez más interesantes en la cadena de suministro solar global. ¿Por qué Marruecos? Tres razones de peso: tiene acuerdos de libre comercio tanto con Estados Unidos como con la Unión Europea, cuenta con condiciones de inversión favorables, y está geográficamente posicionado para servir tanto a los mercados atlánticos como a los europeos sin provocar la misma reacción política que las exportaciones chinas directas.

Las empresas energéticas chinas están estableciendo activamente bases de fabricación allí. No hablamos solo de plantas de ensamblaje, sino de producción verticalmente integrada que puede reclamar credencialmente el origen “Hecho en Marruecos” mientras aprovecha la experiencia y el capital de fabricación chinos.

Este es el futuro de la fabricación solar: no una reversión de la globalización, sino una dispersión geográfica diseñada para navegar en un entorno comercial cada vez más fragmentado. La cadena de suministro no se va de China; se está multiplicando en centros regionales que pueden acceder a diferentes mercados.

Para compradores de módulos bifaciales HJT de vidrio doble de 700W al por mayor para proyectos comerciales, esto importa inmensamente. Ya no evalúas solo especificaciones y precios. Estás evaluando el riesgo de la cadena de suministro. ¿Puede tu proveedor cumplir de manera consistente durante los próximos 24-36 meses a medida que evolucionan las políticas comerciales? ¿Tienen huellas de fabricación que les dan flexibilidad? ¿Están lo suficientemente diversificados como para capear las interrupciones políticas?

Estas no son preguntas que nadie se hacía en 2022. Son las primeras preguntas que deberías hacerte en 2025.

La revolución tecnológica que ocurre a plena vista

Mientras todos se centran en los aranceles y la sobrecapacidad, se está desarrollando una historia paralela que es, sin duda, más importante a largo plazo: la tecnología solar está dando saltos generacionales.

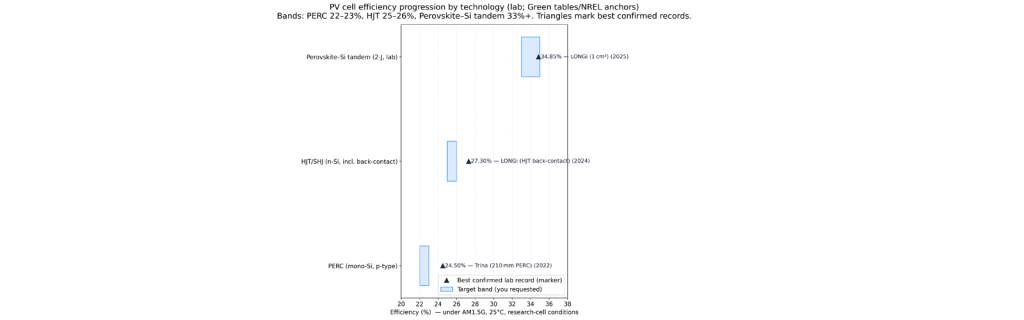

Durante la última década, la tecnología PERC ha sido el pilar del sector. Es fiable, se conoce bien y se ha optimizado al máximo. Los módulos comerciales alcanzaban una eficiencia máxima de entre el 22 % y el 23 %, lo cual era suficiente para la mayoría de las aplicaciones.

Ese techo se está destrozando ahora mismo.

La tecnología de heterounión (HJT) ha pasado de ser una promesa nicho a una opción de alto rendimiento convencional más rápido de lo que la mayoría de los observadores de la industria esperaban. Empresas como Huasun están escalando cadenas de suministro globales diseñadas específicamente en torno a productos HJT, y las cifras de eficiencia que están alcanzando no son mejoras incrementales, sino saltos categóricos.

En diciembre de 2024, el fabricante alemán NexWafe alcanzó una eficiencia de conversión energética del 26,1 % en la tecnología de obleas epitaxiales optimizadas para células HJT. Y esto se ha logrado en condiciones de producción, no en un laboratorio. Una eficiencia del 26 % en los módulos comerciales cambia la rentabilidad de todos los proyectos en los que se aplica.

Pero aquí está el detalle que la mayoría de la gente no capta sobre HJT: la ventaja de eficiencia es solo una parte de la historia.

Los módulos HJT presentan coeficientes de temperatura superiores, lo que significa que pierden menos potencia en condiciones de calor. Cuentan con índices de bifacialidad superiores al 90 %, por lo que captan la luz reflejada desde la superficie posterior que los módulos PERC suelen desperdiciar. Además, su tasa de degradación —la pérdida de rendimiento que sufren cada año— es aproximadamente la mitad que la de los módulos PERC.

Cuando se ejecutan las economías de ciclo de vida completo en módulos de doble vidrio HJT de 700 W para proyectos comerciales, las matemáticas son completamente diferentes a las de la adquisición estándar de PERC. Sí, el costo inicial es más alto. Pero, ¿la energía total producida durante 25-30 años? La diferencia es masiva.

Esto es lo que los compradores sofisticados están descubriendo ahora mismo. El dinero inteligente no busca el precio más bajo del módulo; busca el Costo Nivelado de la Energía más bajo durante la vida útil del proyecto.

Un Desvío Rápido sobre la Perovskita (Porque el Futuro Está Más Cerca de lo que Crees)

Necesito mencionar las celdas en tándem de perovskita sobre silicio, aunque todavía no sean completamente comerciales, porque van a remodelar el mercado en los próximos 36 meses.

Las células de laboratorio ya superan los 331 % de eficiencia. Piénsalo un momento. Estamos hablando de una mejora del 501 % con respecto a la tecnología PERC comercial actual. La física lo permite. El reto ha consistido en escalarla, garantizar su estabilidad a largo plazo y reducir los costes de fabricación hasta niveles comercialmente viables.

Las primeras líneas de fabricación en tándem de varios gigavatios se están anunciando ahora mismo. Esta tecnología representa el próximo gran salto y se está construyendo sobre la infraestructura de fabricación HJT. Las empresas que invierten hoy en producción HJT se están posicionando para ser las pioneras cuando la tecnología en tándem alcance la viabilidad comercial.

¿Por qué esto es importante para las decisiones de adquisición hoy en día? Porque los fabricantes que lideran en HJT son los mismos que liderarán en tándem. Si está construyendo relaciones con proveedores para la próxima década de proyectos comerciales, querrá socios que estén invirtiendo en la frontera tecnológica, no solo optimizando los procesos de fabricación de ayer.

Esto es abastecimiento estratégico, no solo comprar módulos.

La ventaja del doble vidrio de la que casi nadie habla lo suficiente

Hablemos de por qué la construcción de doble vidrio es importante, porque este es uno de esos detalles de ingeniería poco atractivos que tiene enormes implicaciones a largo plazo.

Los módulos tradicionales usan vidrio en la parte frontal y una lámina posterior de polímero detrás. Esa lámina posterior es el talón de Aquiles del módulo. Expuesta a décadas de radiación UV, ciclos de temperatura y humedad, finalmente se degrada. Cuando lo hace, la humedad se infiltra en el módulo. Humedad significa corrosión, que significa puntos calientes, fallos en el diodo de bypass y, en última instancia, un fallo catastrófico.

El vidrio doble elimina por completo este modo de falla. Está reemplazando un material orgánico que se deteriora por un material inorgánico que no lo hace. La ingeniería es sencilla; las implicaciones son profundas.

Los datos de campo de instalaciones que utilizan módulos de doble vidrio muestran tasas de fallas drásticamente menores con el tiempo. Esto se traduce directamente en menores costos de operación y mantenimiento, menos reparaciones de emergencia y una producción de energía más predecible durante la vida útil del proyecto.

| Tabla Comparativa de Tasas de Fallo y Reclamaciones de Garantía para Módulos con Respaldo de Vidrio Frente a Módulos de Doble Vidrio (Datos de Campo Recopilados por Sunpal Solar Durante 10 Años) | |||

| Métrica | Módulos de cristal y lámina posterior | Módulos de doble vidrio (vidrio//vidrio) | Notas, alcance y fuentes |

| Tasa típica anual de reemplazo de módulos por “fallo” (toda la tecnología, flotas de 2000-2015) | Mediana ≈ 0,051 TP3T de módulos sustituidos al año; cifra ampliamente representativa de las flotas posteriores al año 2000. | La misma estadística de referencia se aplica a toda la flota; no dividida por construcción. | La metarrevisión del NREL de 4.500 módulos y ~50.000 sistemas define el “fallo” como reemplazo; la división por construcción no se proporciona. Utilice esto como una orden de magnitud de referencia. |

| Prevalencia de defectos de campo específicos de la lámina posterior por año 6-10 | Los estudios de campo señalan defectos importantes en la lámina posterior de los parques más antiguos: el número total de módulos con defectos en la lámina posterior fue de aproximadamente 141 TP3T (2019) y 161 TP3T (2020) de los módulos inspeccionados; las grietas en la capa exterior de PVDF aumentaron de unos 51 TP3T en el cuarto año a unos 231 TP3T en el noveno año. Se han notificado repetidamente grietas en el PA/PET. No todos los defectos obligan a una sustitución inmediata, pero dan lugar a devoluciones por motivos de seguridad y a acciones de garantía. | No aplicable (sin lámina posterior), pero las primeras flotas de vidrio doble han experimentado eventos de delaminación/agrietamiento de origen en los bordes en algunos sitios. | Estudios de campo en DuPont con múltiples GW; proveedor pero ampliamente citado. Investigaciones de laboratorio de Fraunhofer ISE sobre láminas posteriores agrietadas vinculadas a fallas de aislamiento. DuPont también observó delaminación en múltiples instalaciones de doble vidrio. |

| Riesgo de seguridad del aislamiento vinculado al fallo del paquete | Fallas por fuga de agua observadas donde el agrietamiento de la lámina posterior progresa; en una muestra de Fraunhofer ISE, una fracción significativa de módulos con lámina posterior agrietada falló los requisitos de fuga de agua (WL). | Glass//glass elimina el riesgo de agrietamiento de la lámina posterior polimérica; los problemas de aislamiento se trasladan a la integridad del sello del borde/vidrio y la caja de conexiones. | Análisis detallado de Fraunhofer ISE de 279 módulos de 26 plantas; muestra dirigida de plantas problemáticas, no una tasa aleatoria en toda la flota. |

| Tendencia al granizo y la rotura mecánica (pruebas aceleradas como sustituto de campo) | En las pruebas de granizo de PVEL, la combinación de vidrio/lámina posterior de 3,2 mm presentó menos roturas que la de vidrio/vidrio de 2,0/2,0 mm con granizo de 50 mm (≈401 TP3T frente a 891 TP3T de roturas en el conjunto de datos de 2024). | 2.0//2.0 mm de vidrio//vidrio mostró una rotura marcadamente mayor frente a vidrio de 3.2 mm//cubierta posterior bajo granizo grande; los diseños de vidrio de 2.5//2.5 o 3.2//2.0 “endurecidos para granizo” mejoran la resiliencia. | El grosor del diseño importa más que el “doble vidrio” en sí. Los riesgos de rotura en campo han aumentado con formatos más grandes y vidrios más delgados. |

| Robustez a la humedad/calor (calor húmedo acelerado) | Pérdida de potencia media superior a la del doble acristalamiento en DH: ≈1,91 TP3T de degradación media (PVEL 2023). | Menor pérdida media de humedad ≈1,01 TP3T (PVEL 2023), lo que concuerda con una mejor barrera contra la humedad. | Pruebas aceleradas, pero la tendencia se alinea con un menor riesgo de entrada de humedad en vitrificados dobles. |

| Modos de falla comunes en campo a los 10 años | Resquebrajamiento de la lámina posterior → agrietamiento (PA, PVDF, algunas familias de PET), delaminación, oscurecimiento del encapsulante inducido por rayos UV → fugas; PID en algunas flotas; problemas en la caja de conexiones/cable; rotura del vidrio por granizo/escombros. | Delaminación del sello del borde, rotura del cristal trasero (granizo, manipulación), problemas en la caja de conexiones; típicamente menos amarillamiento/oscurecimiento inducido por la humedad; la propagación de grietas en las celdas a menudo se reduce (plano neutro), lo que ayuda a retener la potencia. | Sintetizado de la Tarea 13 de la AIE PVPS, notas de campo de Fraunhofer y DuPont, y tendencias de PVEL. |

| Visibilidad de reclamación de garantía (pública) | Los datos públicos comparables sobre las tasas de reclamaciones a 10 años son escasos. Los estudios de casos y de plantas en emplazamientos áridos de EE. UU. en los que se ha producido la delaminación de la lámina posterior muestran que entre el 0,5 % y el 1,71 % de los módulos cumplen los requisitos para una devolución por motivos de seguridad, y que una gran parte de los módulos de la cohorte afectada (específica de cada caso) cumplen los requisitos para reclamaciones por rendimiento. | Escasas estadísticas públicas de reclamaciones a 10 años por construcción; los propietarios informan actividad de reclamaciones cuando aparecen problemas de sellado perimetral o de vidrio, o después de eventos de granizo; muchas reclamaciones dependen de las cláusulas de mano de obra frente a las de rendimiento. | Las cifras de los casos dependen de cada situación concreta y no representan medias de la flota. El sector no suele publicar las tasas de reclamaciones; los documentos presentados ante la SEC revelan que algunos fabricantes de equipos originales destinan aproximadamente el 11 % de sus ventas a provisiones para garantías, lo que sugiere una incidencia de reclamaciones baja, pero no nula. |

| Perspectiva a nivel de sistema sobre “con qué frecuencia los módulos son el problema” | En los grandes conjuntos de datos de operación y mantenimiento, las averías de los módulos representan una minoría de las pérdidas energéticas anuales en comparación con los componentes de apoyo (BoS) y los inversores, pero están aumentando; las pérdidas relacionadas con los módulos supusieron entre el 4 % y el 51 % del total en el conjunto de datos mundial de inspecciones aéreas de 2023. | Perspectiva similar; la construcción afecta la mezcla de problemas (por ejemplo, lámina trasera frente a vidrio). | Raptor Maps/PV‑Tech informa sobre inspecciones de múltiples gigavatios. No es una tasa de falla, sino útil para contextualizar de dónde provienen las pérdidas. |

| Planificación de Módulos Solares por Zona Climática y Riesgo de Granizo | |||

| Zona climática | Descripción | Riesgo de granizo | Lámina trasera de vidrio: sustitución acumulativa a 10 años % |

| Caluroso y húmedo | Temperatura elevada (media >25 °C), humedad elevada (HR >60 %), exposición a los rayos UV de moderada a alta | Bajo | 1,0–2,51 TP3T |

| Caluroso y húmedo | Temperatura elevada (media >25 °C), humedad elevada (HR >60 %), exposición a los rayos UV de moderada a alta | Moderado (25–50 mm típico) | 1,5–3,51 TP3T |

| Caluroso y húmedo | Temperatura elevada (media >25 °C), humedad elevada (HR >60 %), exposición a los rayos UV de moderada a alta | Eventos altos (>50 mm) | 2,0–5,01 TP3T |

| Caliente y seco | Temperaturas elevadas (media >25 °C), baja humedad (HR <40 %), exposición muy elevada a los rayos UV | Bajo | 0,8–2,01 TP3T |

| Caliente y seco | Temperaturas elevadas (media >25 °C), baja humedad (HR <40 %), exposición muy elevada a los rayos UV | Moderado (25–50 mm típico) | 1,2–3,01 TP3T |

| Caliente y seco | Temperaturas elevadas (media >25 °C), baja humedad (HR <40 %), exposición muy elevada a los rayos UV | Eventos altos (>50 mm) | 2,5–6,01 TP3T |

| Templado | Temperatura moderada (promedio de 10–20°C), humedad moderada, variación estacional, UV moderado | Bajo | 0,4–1,01 TP3T |

| Templado | Temperatura moderada (promedio de 10–20°C), humedad moderada, variación estacional, UV moderado | Moderado (25–50 mm típico) | 0,8–2,01 TP3T |

| Templado | Temperatura moderada (promedio de 10–20°C), humedad moderada, variación estacional, UV moderado | Eventos altos (>50 mm) | 1,5–4,01 TP3T |

| Frío | Baja temperatura (promedio <10°C), nieve estacional, ciclos de congelación-descongelación, menor radiación UV (mayor latitud) | Bajo | 0,3–0,81 TP3T |

| Frío | Baja temperatura (promedio <10°C), nieve estacional, ciclos de congelación-descongelación, menor radiación UV (mayor latitud) | Moderado (25–50 mm típico) | 0,6–1,51 TP3T |

| Frío | Baja temperatura (promedio <10°C), nieve estacional, ciclos de congelación-descongelación, menor radiación UV (mayor latitud) | Eventos altos (>50 mm) | 1,2–3,51 TP3T |

| Costero | Salpicadura de sal, humedad, UV moderada; la temperatura varía según la latitud | Bajo | 1,0–2,51 TP3T |

| Costero | Salpicadura de sal, humedad, UV moderada; la temperatura varía según la latitud | Moderado (25–50 mm típico) | 1,5–3,51 TP3T |

| Costero | Salpicadura de sal, humedad, UV moderada; la temperatura varía según la latitud | Eventos altos (>50 mm) | 2,5–5,51 TP3T |

| Doble acristalamiento: sustitución acumulada a 10 años % | Controladores clave (trasera de vidrio) | Controladores (doble vidrio) | Recomendación |

| 0,5–1,21 TP3T | Agrietamiento/delaminación del lámina posterior (PA, algo PVDF/PET); entrada de humedad; oscurecimiento del encapsulante; riesgo de PID | Problemas de sellado de bordes; corrosión de la caja de conexiones; riesgo mínimo del panel posterior | Doble vidrio o lámina posterior de alta calidad (multicapa de fluoropolímero); evite las láminas posteriores a base de PA |

| 1,5–3,01 TP3T (2,0//2,0 mm); 0,8–1,81 TP3T (resistente al granizo) | Respaldo + rotura del vidrio inducida por granizo | Rotura de granizo en el vidrio trasero (dependiente del grosor); tensión en el sellado del borde | Utilice vidrio doble endurecido contra granizo (≥2,5//2,5 mm) o vidrio con lámina posterior de 3,2 mm; inspeccione la lámina posterior anualmente. |

| 3,0–7,01 TP3T (2,0//2,0 mm); 1,5–3,51 TP3T (endurecido por granizo) | Grandes eventos de granizo dominan; lámina trasera secundaria | Rotura de vidrio trasero; evitar 2.0//2.0mm | Diseños obligatorios resistentes al granizo (3.2//2.5 mm o mejor); seguros/garantías críticos |

| 0,4–1,01 TP3T | Resquebrajamiento/descascarillado del backsheet inducido por UV (especialmente PVDF exterior); amarilleamiento del encapsulante | Humedad mínima; UV en el sello del borde; estrés por ciclos térmicos | Doble vidrio o lámina posterior con protección UV; evitar PVDF de primera generación; certificación de ciclo térmico importante |

| 1,2–2,51 TP3T (2,0//2,0 mm); 0,6–1,51 TP3T (resistente al granizo) | Combo de granizo y rayos UV | Granizo en el cristal trasero; choque térmico post-granizo | Doble vidrio endurecido por granizo preferido; sellado de borde estable a los rayos UV es fundamental |

| 3,5–8,01 TP3T (2,0//2,0 mm); 1,8–4,01 TP3T (endurecido contra el granizo) | El granizo domina; los rayos UV aceleran la degradación post-daño | Rotura del cristal trasero | diseños de 3.2//2.5mm o 3.2//3.2mm; seguro de granizo esencial |

| 0,3–0,81 TP3T | Envejecimiento de referencia; riesgo de la lámina posterior menor que en climas cálidos pero aún presente (la congelación y descongelación puede agrietar láminas posteriores envejecidas) | Envejecimiento de referencia; rendimiento del sellado perimetral en ciclos de hielo-deshielo | Ambas construcciones funcionan bien; elige según el costo y la exposición al granizo. |

| 1,0–2,21 TP3T (2,0//2,0 mm); 0,5–1,21 TP3T (resistente al granizo) | Eventos de granizo; envejecimiento secundario de la lámina posterior | Daños por granizo en el parabrisas trasero | Vidrio doble endurecido por granizo o vidrio de 3,2mm//lámina posterior si el granizo es común |

| 2,5–6,01 TP3T (2,0//2,0 mm); 1,2–3,01 TP3T (endurecido contra el granizo) | Domina la tormenta de granizo | Rotura del cristal trasero; el grosor es crítico | Diseños endurecidos contra el granizo obligatorios; mínimo 3,2//2,5 mm |

| 0,3–0,71 TP3T | El ciclado de congelación-descongelación puede estresar las láminas posteriores envejecidas; la humedad es un problema menor debido al frío | Congelamiento y deshielo en el sellado del borde; carga de nieve, estrés mecánico | Ambos funcionan bien; aseguran la certificación IEC 61215 TC200 o un ciclo térmico mejorado |

| 0,8–1,81 TP3T (2,0//2,0 mm); 0,4–1,01 TP3T (resistente al granizo) | Granizo + ciclo de congelación-descongelación | Daños por granizo en el vidrio trasero; fragilidad por temperatura fría | Doble vidrio endurecido por granizo; verificar resistencia a impacto a baja temperatura |

| 2,0–5,01 TP3T (2,0//2,0 mm); 1,0–2,51 TP3T (endurecido contra el granizo) | Domina la tormenta de granizo | Rotura del vidrio trasero; la fragilidad a bajas temperaturas aumenta el riesgo | 3.2//2.5 mm granizo endurecido mínimo; considerar 3.2//3.2 mm en zonas de granizo severo |

| 0,6–1,51 TP3T | Degradación acelerada del respaldo por sal; corrosión en la caja de conexiones/marco | Corrosión del borde de sellado; corrosión de la caja de empalmes; menor riesgo de lámina posterior | Doble vidrio preferido; certificación IEC 61701 de niebla salina esencial; herrajes de acero inoxidable |

| 1,2–2,81 TP3T (2,0//2,0 mm); 0,8–2,01 TP3T (resistente al granizo) | Sal y granizo combinados | Granizo + sal en el sellado del borde | Doble vidrio resistente al granizo con IEC 61701; marcos/cajas resistentes a la corrosión |

| 3,0–7,51 TP3T (2,0//2,0 mm); 1,8–4,51 TP3T (resistente al granizo) | El granizo es el principal factor; la sal acelera la corrosión tras el daño | Rotura de la luneta trasera; entrada de sal tras el siniestro | 3,2//2,5 mm, resistente al granizo + IEC 61701; sellado robusto de los bordes: fundamental |

En los proyectos comerciales, donde la fiabilidad y el tiempo de actividad determinan la rentabilidad, esto no es una característica prescindible. Se trata de una medida fundamental para reducir el riesgo.

La estructura de doble cristal también permite alcanzar la elevada bifacialidad que hace que la tecnología HJT sea tan eficaz. Al ser transparente la superficie trasera, estos módulos captan la luz reflejada y dispersa que, de otro modo, se perdería. Con una instalación adecuada —membranas blancas en tejados, soportes en suelo con superficies reflectantes—, se obtiene un rendimiento energético adicional de entre un 5 % y un 15 % prácticamente sin coste alguno.

Por eso, los promotores que han realizado un análisis del ciclo de vida recurren cada vez más a los módulos HJT de doble cristal de 700 W para proyectos comerciales. El mayor coste inicial se amortiza con creces gracias a su rendimiento superior y a la reducción del riesgo.

La Ley de Reducción de la Inflación: tirar y empujar al mismo tiempo

La Ley de Reducción de la Inflación de EE. UU. es el intento más ambicioso de cualquier país occidental por reconstruir un ecosistema nacional de fabricación de energía limpia. Los incentivos para el contenido de producción nacional son considerables, lo suficientemente considerables como para desencadenar una oleada de anuncios sobre nuevas instalaciones de fabricación a lo largo de toda la cadena de valor del sector solar.

Pero aquí está la tensión: esos incentivos solo funcionan si hay suministro interno real para comprar. Y ahora mismo, no lo hay, al menos no a la escala necesaria para satisfacer la demanda.

Entonces tienes esta situación extraña en la que los desarrolladores quieren aprovechar los incentivos de la Ley de Impulso a la Inversión (IRA), pero no pueden conseguir suficientes equipos que califiquen. Mientras tanto, el mismo marco político incluye aranceles y restricciones diseñados para bloquear las importaciones baratas, lo que empeora aún más la escasez de suministro.

Esto crea una dinámica de “empujar y tirar” que está causando estragos en los plazos de los proyectos. La IRA atrae los proyectos hacia el contenido nacional. Los aranceles ejercen presión en contra de equipos importados asequibles. ¿El resultado? Menores volúmenes de despliegue a corto plazo, mayores costos e incertidumbre masiva.

Vicepresidente de Desarrollo de una importante empresa dedicada al desarrollo de proyectos solares comerciales. ——

“En estos momentos tenemos tres proyectos en suspenso, a la espera de ver si los módulos que necesitamos podrán acogerse a los incentivos de la Ley de Reducción de la Inflación (IRA) o si se les aplicarán aranceles. Es imposible financiar estos proyectos cuando los aspectos económicos fundamentales pueden cambiar de la noche a la mañana”.”

Si usted es un distribuidor o mayorista que intenta servir a este mercado, básicamente está haciendo conjeturas informadas sobre las direcciones políticas y esperando estar bien posicionado cuando el polvo se asiente.

El objetivo —fomentar una cadena de suministro nacional resiliente y segura— es estratégicamente acertado. La ejecución es caótica. Y las consecuencias se miden en gigavatios de proyectos retrasados o cancelados.

El cuello de botella de los minerales críticos

Aquí es donde la energía solar se cruza con el almacenamiento de energía de maneras que están creando pesadillas geopolíticas.

La energía solar y el almacenamiento se implementan cada vez más juntos, particularmente en proyectos comerciales donde la gestión de cargos por demanda o el arbitraje por hora de uso tiene sentido económico. Pero la cadena de suministro de baterías está dominada por el litio, y la extracción y el procesamiento del litio están controlados por un número relativamente pequeño de actores, muchos de los cuales tienen una importante propiedad o financiación china.

Las reglas de Entidades Extranjeras de Preocupación (FEOC, por sus siglas en inglés) de EE. UU. están diseñadas para restringir la influencia china en la cadena de suministro de energía limpia. En la práctica, están creando opciones imposibles para países ricos en recursos como Australia.

Los proyectos australianos de litio con vínculos financieros chinos están encontrando cada vez más difícil calificar para los subsidios estadounidenses. Esto pone a las empresas mineras australianas en un aprieto: aceptar capital chino y perder acceso a los mercados estadounidenses, o rechazarlo y tener dificultades para financiar el desarrollo.

Esto desarticula de hecho las cadenas de suministro, creando ecosistemas paralelos y competitivos en Occidente y Oriente. Para los promotores de energía solar comercial que intentan combinar proyectos con sistemas de almacenamiento, esta fragmentación se traduce en mayores costes, plazos de entrega más largos y una mayor complejidad a la hora de adquirir los equipos.

La interrelación entre los módulos solares, las baterías y los minerales críticos es cada vez más indisoluble. Las decisiones políticas en un ámbito repercuten en toda la cadena de valor. Tomar decisiones de adquisición sin comprender estas interdependencias es cada vez más arriesgado.

Qué significa esto realmente para tu negocio

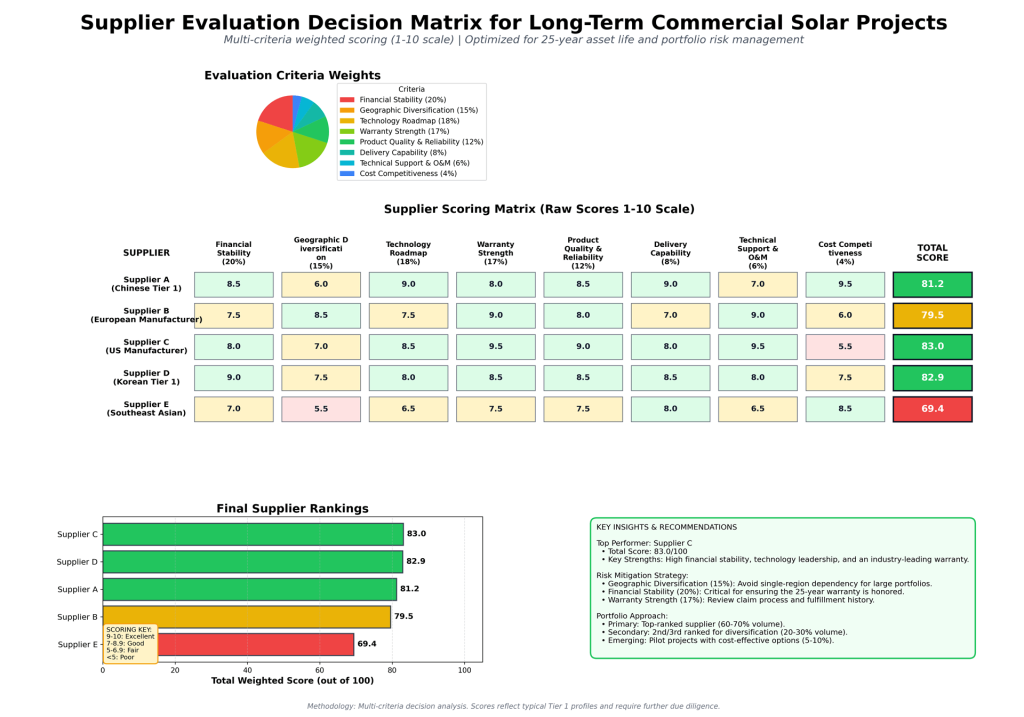

Si estás buscando equipos para proyectos solares comerciales, la estrategia que funcionaba en 2023 ya no sirve.

No puedes simplemente llamar a un proveedor, obtener una cotización de los módulos PERC más baratos disponibles y asumir que todo saldrá bien. Las variables se han multiplicado, y lo que está en juego es mayor.

Esto es lo que están haciendo los compradores inteligentes ahora mismo:

Están sometiendo a pruebas de resistencia sus cadenas de suministro. ¿Quiénes son tus proveedores alternativos? Si tu proveedor principal se ve afectado por aranceles o no puede suministrar durante seis meses, ¿cuál es el plan B? Si no tienes buenas respuestas a estas preguntas, estás en una situación vulnerable.

Están ejecutando modelos de costos de ciclo de vida completo en lugar de solo comparar los precios iniciales de los módulos. Las ganancias en eficiencia, las menores tasas de degradación y los perfiles de rendimiento superiores de tecnologías como los módulos bifaciales HJT cambian drásticamente la economía cuando se modelan a lo largo de 25-30 años.

Están forjando relaciones con fabricantes que tienen diversificación geográfica y liderazgo tecnológico. Los proveedores que puedan sortear las interrupciones comerciales y estén invirtiendo en tecnología de próxima generación son los que seguirán existiendo, y seguirán siendo competitivos, dentro de cinco años.

| RESUMEN Clasificaciones | ||

| Proveedor | Puntuación Ponderada Total | Notas |

| Proveedor C (Fabricante de EE. UU.) | 83.05 | Calidad y soporte premium, apto para IRA, pero el costo más alto |

| Proveedor D (Corea Nivel 1) | 82.9 | Perfil bien equilibrado, buena financiación, menos riesgo geopolítico que China |

| Proveedor A (Chino Nivel 1) | 81.2 | Liderazgo tecnológico y de costos, pero concentración geográfica y riesgo geopolítico |

| Proveedor B (Fabricante Europeo) | 79.55 | Fuerte en diversificación y soporte, pero con prima de costo y limitaciones de capacidad |

| Proveedor E (sudeste asiático) | 69.4 | Jugador emergente, competitivo en costos, pero con un perfil de riesgo más alto en cuanto a soporte a largo plazo |

| Puntuaciones detalladas | ||

| Proveedor | Estabilidad Financiera (Bruta) | Estabilidad Financiera (Ponderada) |

| Proveedor C (Fabricante de EE. UU.) | 8 | 16 |

| Proveedor D (Corea Nivel 1) | 9 | 18 |

| Proveedor A (Chino Nivel 1) | 8.5 | 17 |

| Proveedor B (Fabricante Europeo) | 7.5 | 15 |

| Proveedor E (sudeste asiático) | 7 | 14 |

| Diversificación Geográfica (Bruta) | Diversificación Geográfica (Ponderada) | Hoja de ruta tecnológica (en bruto) |

| 7 | 10.5 | 8.5 |

| 7.5 | 11.25 | 8 |

| 6 | 9 | 9 |

| 8.5 | 12.75 | 7.5 |

| 5.5 | 8.25 | 6.5 |

| Hoja de Ruta Tecnológica (Ponderada) | Fuerza de la garantía (en bruto) | Garantía Fuerte (Ponderada) |

| 15.3 | 9.5 | 16.15 |

| 14.4 | 8.5 | 14.45 |

| 16.2 | 8 | 13.6 |

| 13.5 | 9 | 15.3 |

| 11.7 | 7.5 | 12.75 |

| Calidad y Fiabilidad del Producto (Bruto) | Calidad y Confiabilidad del Producto (Ponderado) | Capacidad de entrega (cruda) |

| 9 | 10.8 | 8 |

| 8.5 | 10.2 | 8.5 |

| 8.5 | 10.2 | 9 |

| 8 | 9.6 | 7 |

| 7.5 | 9 | 8 |

| Capacidad de entrega (ponderada) | Soporte Técnico y O&M (Crudo) | Soporte Técnico y O&M (Ponderado) |

| 6.4 | 9.5 | 5.7 |

| 6.8 | 8 | 4.8 |

| 7.2 | 7 | 4.2 |

| 5.6 | 9 | 5.4 |

| 6.4 | 6.5 | 3.9 |

| Competitividad de Costos (Bruta) | Competitividad de Costos (Ponderada) | Puntuación Ponderada Total |

| 5.5 | 2.2 | 83.05 |

| 7.5 | 3 | 82.9 |

| 9.5 | 3.8 | 81.2 |

| 6 | 2.4 | 79.55 |

| 8.5 | 3.4 | 69.4 |

| Definiciones de criterios | ||||

| Criterio | Peso (%) | Descripción | Método de medición | Justificación de la Importancia |

| Estabilidad Financiera | 20 | Calificación crediticia, estados financieros, riesgo de quiebra, capacidad para honrar garantías de 25 años | Calificación crediticia (de A+ a D), relación deuda-capital, años en el negocio, estabilidad de los ingresos | Crítico: el proveedor debe sobrevivir 25+ años para honrar las garantías y brindar soporte de operación y mantenimiento (O&M). |

| Diversificación geográfica | 15 | Ubicaciones de fabricación, redundancia en la cadena de suministro, exposición a interrupciones regionales | Número de centros de producción, países de operación, acuerdos de proveedores de respaldo | Alto - mitiga los riesgos geopolíticos, de desastres naturales y de políticas comerciales |

| Hoja de ruta tecnológica | 18 | Inversión en I+D, mejoras de eficiencia, compatibilidad con futuras actualizaciones | Gasto anual en I+D; %, trayectoria de eficiencia, compromisos de compatibilidad con versiones anteriores | Alto - asegura un rendimiento competitivo durante una vida útil del activo de 25 años |

| Garantía fuerte | 17 | Garantía de potencia de salida del módulo, garantía de mano de obra, proceso de reclamación de garantía | Garantía lineal de 25 años, términos de cobertura, historial de cumplimiento de reclamaciones | Crítico: impacta directamente en el rendimiento financiero y el perfil de riesgo del proyecto |

| Calidad y Confiabilidad del Producto | 12 | Tasas de fallo de campo, certificaciones, resultados de pruebas de terceros (PVEL, DNV) | Clasificación de la tarjeta de puntuación de PVEL, certificaciones IEC, tasas de defectos en campo | Alto - afecta los costos de O&M y las garantías de producción de energía |

| Capacidad de entrega | 8 | Tiempos de entrega, historial de entregas a tiempo, red logística, gestión de inventario | Plazo medio de entrega (semanas), cumplimiento de plazos de entrega % (últimos 12 meses), utilización de la capacidad | Mediano - requisitos de impacto en el calendario del proyecto y el cierre de la financiación |

| Soporte técnico y O&M | 6 | Soporte posterior a la instalación, monitoreo de sistemas, disponibilidad de repuestos | Tiempo de respuesta del soporte, calidad de la plataforma de monitoreo, tiempo de entrega de repuestos | Mediano - afecta la eficiencia operativa a largo plazo |

| Competitividad de costos | 4 | Módulo 1: Precios del TP4T/W en relación con el mercado, descuentos por volumen y condiciones de pago | Precio frente al promedio del mercado, flexibilidad en los términos de pago, costo total de propiedad | Menor prioridad: el precio es un factor básico; la diferenciación se basa en el valor/factores de riesgo |

| Puntuaciones brutas | ||

| Proveedor | Estabilidad Financiera | Diversificación geográfica |

| Proveedor A (Chino Nivel 1) | 8.5 | 6 |

| Proveedor B (Fabricante Europeo) | 7.5 | 8.5 |

| Proveedor C (Fabricante de EE. UU.) | 8 | 7 |

| Proveedor D (Corea Nivel 1) | 9 | 7.5 |

| Proveedor E (sudeste asiático) | 7 | 5.5 |

| Hoja de ruta tecnológica | Garantía fuerte | Calidad y Confiabilidad del Producto |

| 9 | 8 | 8.5 |

| 7.5 | 9 | 8 |

| 8.5 | 9.5 | 9 |

| 8 | 8.5 | 8.5 |

| 6.5 | 7.5 | 7.5 |

| Capacidad de entrega | Soporte técnico y O&M | Competitividad de costos |

| 9 | 7 | 9.5 |

| 7 | 9 | 6 |

| 8 | 9.5 | 5.5 |

| 8.5 | 8 | 7.5 |

| 8 | 6.5 | 8.5 |

Y están comunicando estas complejidades a sus clientes. Los compradores comerciales son cada vez más sofisticados. Entienden que el precio más bajo no siempre es el mejor valor. Quieren socios que puedan explicar las compensaciones, modelar los escenarios y ayudarles a tomar decisiones que optimicen el rendimiento a largo plazo, no solo los ahorros iniciales.

El formato 700W: por qué el tamaño importa

Hablemos específicamente del formato de módulo de 700W, porque esto no es marketing arbitrario.

La industria lleva años avanzando hacia módulos más grandes y de mayor potencia. No se trata de derechos de fanfarronear; se trata de economía. Los módulos más grandes significan menos unidades para instalar, lo que se traduce en menores costos de balance de sistema: menos hardware de montaje, menos conexiones eléctricas, tiempos de instalación más rápidos.

Para proyectos comerciales medidos en megavatios, estos ahorros se acumulan rápidamente. Un proyecto de 5 MW que utiliza módulos de 700 W requiere aproximadamente 7.100 unidades. El mismo proyecto que utiliza módulos de 500 W requiere 10.000 unidades. Eso son 2.900 puntos de montaje menos, 2.900 conexiones eléctricas menos y ahorros significativos en mano de obra y materiales.

Aquí se presenta un desglose completo de costos que muestra los ahorros de BOS por vatio instalado para diferentes clases de potencia de módulos (500W, 600W, 700W), basado en los resultados de búsqueda y el análisis de la industria:

Desglose de costos del sistema de balance (BOS) por clase de vatiaje de módulo

Principio clave: Los módulos de mayor vatiaje reducen el número total de módulos necesarios, disminuyendo directamente las cantidades de componentes y la mano de obra del BOS, lo que reduce el costo por vatio.

Desglose de Componentes de BOS (por vatio instalado)

| Componente BOS | Sistemas Modulares de 500W | Sistemas Modulares de 600W | Sistemas Modulares de 700W | Notas y Fuentes |

|---|---|---|---|---|

| Estanterías/Estructural | $0.115/W | $0.105/W | $0.095/W | Menos módulos = menos puntos de montaje; un estudio de Trina revela una reducción de los costes de la estructura de hasta un 121 % con una mayor potencia |

| Eléctrico (cableado/conectores de CC) | $0.095/W | $0.080/W | $0.068/W | Mayor potencia reduce el número de cadenas y las carreras de cable; 600W reduce los elementos de CC en comparación con 500W |

| Cajas combinadoras y desconectadores | $0,025/W | $0.020/W | $0.015/W | Menos cuerdas = menos combinadores |

| Cableado y conductos de CA | $0.045/W | $0.041/W | $0.037/W | Relativamente consistente pero escala con la complejidad del sistema |

| Inversor BOS | $0.032/W | $0.032/W | $0.032/W | El costo del inversor por vatio se mantiene constante; se utiliza el mismo equipo |

| Mano de obra estructural (instalación) | $0.038/W | $0.032/W | $0.028/W | Menos paneles = instalación más rápida; reducción de la mano de obra de entre 15 y 20 horas para los modelos de 700 W frente a los de 500 W |

| Mano de obra eléctrica e interconexión | $0.022/W | $0.018/W | $0.015/W | Menos conexiones para cablear y probar |

| Permisos e inspección | $0.012/W | $0.012/W | $0.012/W | Costo fijo por proyecto, pero amortizado sobre menos vatios para sistemas de mayor vataje |

| Varios (herrajes, fijaciones) | $0.016/W | $0.013/W | $0.010/W | Proporcional al número de módulos |

| TOTAL BOS por Vatio | $0,400/W | $0.353/W | 0.312/W | Ahorro: 12% (600 W) y 22% (700 W) frente a 500 W |

Análisis de Costos a Nivel de Sistema (Instalación Típica en Techo Comercial)

Supongamos que Sistema de 250 kW (punto de referencia del estudio de Trina/DNV):

| Métrica | Módulos de 500W (500 unidades) | Módulos de 600W (417 unidades) | Módulos de 700W (357 unidades) | Diferencial |

|---|---|---|---|---|

| Número total de módulos | 500 | 417 | 357 | 86 menos (600W) / 143 menos (700W) |

| Costo total de BOS (equipo) | $100,000 | $88,250 | $78,000 | $: ahorro de 11 750 (600 W) / $: ahorro de 22 000 (700 W) |

| Costo total de BOS por vatio | $0.400 | $0.353 | $0.312 | - |

| Costo de estructura/estanterías | $28,750 | $26,250 | $23,750 | Ahorro de $2.500 (600 W) / Ahorro de $5.000 (700 W) |

| Costo de componentes eléctricos | $29,750 | $25,250 | $21,250 | Ahorro de $4.500 (600 W) / Ahorro de $8.500 (700 W) |

| Costo de mano de obra (instalación) | $15,000 | $12,800 | $11,200 | $: ahorro de 200 (600 W) / $: ahorro de 3800 (700 W) |

| Costo total instalado (BOS + mano de obra) | $115,000 | $101,050 | $89,200 | $: ahorro de 13 950 (600 W) / $: ahorro de 25 800 (700 W) |

| Costo instalado por vatio | $0.460 | $0.404 | $0.357 | Reducción de 121 TP3T (600 W) / Reducción de 22,41 TP3T (700 W) |

Ahorro de Componentes BOS a Nivel de Detalle

Módulos de 600W vs. 500W (por sistema de 250 kW):

| Componente | 500W Costo | 600W Costo | Ahorros | Conductor |

|---|---|---|---|---|

| Rieles de montaje (aluminio) | $8,500 | $7,625 | $875 | 17%: menos módulos, reducción proporcional del material |

| Abrazaderas y sujetadores | $4,200 | $3,536 | $664 | Menos puntos de fijación |

| Cables de CC (por serpentina) | $6,800 | $5,440 | $1,360 | 20% requiere menos cables (el modelo de 500 W necesita unos 50 cables; el de 600 W, unos 42) |

| Conectores y disyuntores | $5,300 | $4,240 | $1,060 | Menos puntos de conexión |

| Cajas de combinación | $3,100 | $2,480 | $620 | Se necesitan menos bancos combinadores |

| Desconexiones y fusibles | $1,950 | $1,560 | $390 | Menos ramas de circuito |

| Reducción del subtotal de hardware | $29,750 | $25,241 | $4.509 (reducción de 15,21 TP3T) | - |

Módulos de 700W vs. 500W (por sistema de 250 kW):

| Componente | 500W Costo | 700W Costo | Ahorros | Conductor |

|---|---|---|---|---|

| Rieles de montaje (aluminio) | $8,500 | $7,125 | $1,375 | 29%: menos módulos |

| Abrazaderas y sujetadores | $4,200 | $2,975 | $1,225 | Menos puntos de fijación |

| Cables de CC (por serpentina) | $6,800 | $4,760 | $2,040 | 30%: menos cuerdas (500 W ~50; 700 W ~35) |

| Conectores y disyuntores | $5,300 | $3,710 | $1,590 | Menos puntos de conexión |

| Cajas de combinación | $3,100 | $2,170 | $930 | Combinador grande único vs. pequeños múltiples |

| Desconexiones y fusibles | $1,950 | $1,365 | $585 | Menos ramas de circuito |

| Reducción del subtotal de hardware | $29,750 | $22,105 | $7.645 (reducción de 25,71 TP3T) | - |

Principales impulsores de los ahorros de BOS (Mayor vatiaje = Menos módulos)

Ejemplo de reducción de string (sistema de 250 kW, asume que el seguidor MPPT permite 12-16 módulos/string):

- Módulos de 500W: Se necesitan 500 módulos → ~42 strings → 42 interruptores, 42 recorridos de cable CC, múltiples combinadores

- Módulos de 600W: Se necesitan 417 módulos → ~26 cadenas → 26 seccionadores, 26 tramos de cable de CC, menos combinadores ✓ 38% menos cadenas

- Módulos de 700W: Se necesitan 357 módulos → ~22 cadenas → 22 interruptores, 22 tramos de cable de CC, un solo combinador ✓ 48% menos cadenas

Resultado: Menos módulos → menos cadenas → reducción exponencial de componentes eléctricos y cableado.

Ahorro en mano de obra de instalación

La reducción del costo laboral escala con el número y la complejidad de los módulos:

| Tarea laboral | 500W (500 módulos) | 600W (417 módulos) | 700W (357 módulos) | Reducción |

|---|---|---|---|---|

| Descarga y preparación de módulos | 8 horas | 6.7 horas | 5.7 horas | ~291 TP3T más rápido |

| Instalación de montaje/rack | 12 horas | 9.6 horas | 8.4 horas | ~30% más rápido |

| Terminaciones eléctricas (MC4, CC) | 10 horas | 7 horas | 5 horas | 50% más rápido (menos conexiones) |

| Pruebas y puesta en marcha | 4 horas | 3.5 horas | 3.2 horas | ~201 TP3T más rápido |

| Horas totales de mano de obra | 34 horas | 26.8 horas | 22.3 horas | ~35% horas menos para 700 W |

| Coste de mano de obra: 1 TP 4 T 60 €/hora | $2,040 | $1,608 | $1,338 | Ahorro del modelo $432 (600 W) / Ahorro del modelo $702 (700 W) |

Procedencia: Benchmarks de mano de obra de la industria; la escala refleja una reducción proporcional al recuento de módulos y la complejidad de las conexiones.

Costo por Vatio de Progresión (Incluyendo Costo del Módulo + BOS)

Asumiendo los costos típicos de los módulos de 2025:

| Artículo | Módulo de 500W | Módulo de 600W | Módulo de 700W |

|---|---|---|---|

| Costo del módulo (FOB China al por mayor) | $0.168/W | $0.153/W | $0.146/W |

| Costo unitario del módulo | $84 | $91.80 | $102.20 |

| Costo de BOS por vatio | $0,400/W | $0.353/W | $0.312/W |

| Equipo total por vatio | $0.568/W | $0.506/W | $0.458/W |

| Costo de mano de obra y costos indirectos por vatio | $0.092/W | $0.072/W | $0.063/W |

| Completamente instalado por vatio | $0.660/W | $0.578/W | $0.521/W |

| Ahorro por vatio frente a 500W | - | 12,41 % de reducción de TP3T | 21.11 Reducción de TP3T |

Validación en el mundo real (Estudio DNV/Trina)

Del estudio Trina Solar Vertex S+ 500W+ sobre un proyecto de tejado de 250 kW en Milán:

- módulos de 500W+: Coste de la estructura: $29 936

- Módulos de 490W (referencia): Coste de la estructura: $30 663

- Módulos de 450W (referencia): Coste de la estructura: $33 936

- Reducción500W+ contra 450W = 12.011: Ahorro de costes en la estructura TP3T

- Reducción de BOS: Hasta 2,271 TP3T

- Reducción del LCOE: Hasta 4,241 TP3T

Extrapolando a 600W/700W (escalado proporcional):

- 600 W frente a 500 W: ahorro previsto en el BOS de la estructura ~14-15%

- 700 W frente a 500 W: ahorro previsto en el BOS de la estructura ~22-24%

Tabla de Conclusiones Prácticas (Sistema Comercial de 250 kW)

| Métrica | 500W | 600W | 700W | El mejor para |

|---|---|---|---|---|

| Costo total de BOS | $100,000 | $88,250 | $78,000 | 700 W: ahorro de $22K |

| Costo por vatio (solo BOS) | $0.400 | $0.353 | $0.312 | 700 W: 221 TP3T más barato |

| Tiempo de instalación | 34 horas-laborales | 26.8 horas | 22.3 horas | 700 W: 351 TP3T más rápido |

| Conteo de módulos | 500 | 417 | 357 | 700W: 143 módulos menos |

| Contador de cadenas | ~42 | ~26 | ~22 | 700 W: 481 TP3T menos cuerdas |

| Material de bastidor (libras) | ~5,800 | ~4,900 | ~4,250 | 700 W: 271 TP3T menos aluminio |

| Cables de CC | 42 | 26 | 22 | 700 W: reducción 48% |

| $/W totalmente instalado | $0.660 | $0.578 | $0.521 | 700 W: 211 TP3T más barato |

| Ventaja de recuperación | Línea de base | +2,51 % en el tercer trimestre | +4,21 % de rendimiento de la inversión (ROI) | 700W: Mejor LCOE |

Restricciones y advertencias

- Compatibilidad del inversorLos inversores deben manejar un mayor voltaje de CC de cadenas más altas (mitigado por la moderna tecnología MPPT)

- Carga de techo: Los módulos de 700 W pesan aproximadamente 181 kg más que los de 500 W (es necesario realizar una revisión estructural en el caso de tejados antiguos)

- Equipo de instalación: Módulos menos numerosos y más pesados pueden requerir procedimientos de elevación diferentes

- Cadena de suministro: los módulos de 600W/700W tienen plazos de entrega más cortos que a principios de 2024; la disponibilidad se normalizó a partir de 2025

- Tarifas laborales regionales: Escala de ahorro con tarifas horarias locales (en las regiones con tarifas de $30/h se aplica un % más pequeño; en las regiones con tarifas de $80/h se aplica un % más grande)

Cómo usar esto para tus proyectos

- Para sistemas de 100-250 kW: Los módulos de 600 W ofrecen un equilibrio óptimo (ahorro en los costes de BOS del modelo 15%, fiabilidad probada y amplia disponibilidad)

- Para sistemas de más de 250 kW: Se recomienda una potencia de 700 W o más (ahorro de 221 TP3T en el BOS; equivalente a una reducción del LCOE de 1 a 21 TP3T)

- Para techos de reacondicionamiento/con restricciones de reacondicionamiento: 500W aceptable si existen límites de carga en el techo o de voltaje de cadena

- Para escala de servicios públicos de montaje en tierra: 700 W+ obligatorio (30%+: reducción de los costes de los componentes de apoyo a gran escala)

Pero hay un límite en el tamaño práctico. Los módulos que son demasiado grandes se vuelven difíciles de manejar para los equipos de instalación, crean desafíos logísticos y es posible que no encajen en los sistemas de bastidores estándar. El formato de 700W alcanza el punto óptimo: lo suficientemente grande como para maximizar el ahorro de costos, lo suficientemente pequeño como para seguir siendo práctico tanto para instalaciones comerciales en tejados como en montaje en tierra.

Cuando combinas este factor de forma con la tecnología HJT y la construcción de doble vidrio, obtienes la máxima densidad de potencia, características de rendimiento superiores y fiabilidad probada a largo plazo en un paquete optimizado para el despliegue a escala comercial.

He aquí por qué los módulos de doble vidrio HJT de 700W para proyectos comerciales se están convirtiendo en la especificación preferida por los promotores que han superado las estrategias de adquisición basadas únicamente en el precio por vatio.

¿Qué Pasa Cuando la Música Se Detiene

La industria solar se encuentra actualmente en una ola de contradicciones. Los precios históricamente bajos se encuentran con la incertidumbre de la cadena de suministro. Capacidad de fabricación masiva se encuentra con barreras comerciales. Avance tecnológico rápido se encuentra con la consolidación del mercado.

Algo tiene que ceder.

Mi apuesta —y creo que el mercado ya lo está demostrando— es que estamos pasando de una era de optimización de costos a una era de optimización de valor. La década de la competencia implacable de precios está terminando. La próxima década se definirá por la diferenciación en el rendimiento, la resiliencia de la cadena de suministro y el costo total de propiedad.

Los fabricantes que sobrevivan y prosperen serán aquellos que puedan ofrecer tecnología superior, navegar por la complejidad geopolítica y mantener la estabilidad financiera a través de la volatilidad del mercado. Los compradores que ganen serán aquellos que entiendan que la adquisición es estratégica, no transaccional.

Los módulos PERC de bajo costo que inundan el mercado hoy en día representan el fin de una era. Son fantásticos para proyectos que pueden cerrarse rápidamente y no requieren relaciones a largo plazo con los proveedores. Pero para despliegues comerciales estratégicos con ciclos de vida de 30 años y estructuras de financiamiento complejas, son cada vez más la elección equivocada.

La tecnología HJT, la construcción de doble vidrio y los socios proveedores con alcance global y liderazgo tecnológico, hacia ahí se dirige el mercado. La única pregunta es si vas a ser de los primeros en esta transición o si te vas a afanar por ponerte al día después.

Las Preguntas sin Resolver

Sería deshonesto si no reconociera que quedan enormes incertidumbres.

¿Implementará realmente EE. UU. los aranceles agresivos que se están discutiendo, o prevalecerán las cabezas más frías? ¿Qué tan rápido aumentará la capacidad de fabricación nacional? ¿Se modificarán las reglas FEOC para permitir una mayor flexibilidad? ¿Con qué rapidez pasarán las células tándem de perovskita del laboratorio a la producción comercial?

Nadie lo sabe. Cualquiera que diga que sí, algo vende.

Lo que sí sabemos es esto: la industria solar se encuentra en medio de una reestructuración fundamental. La cadena de suministro simple y globalizada que redujo los costos durante una década se está fragmentando. La tecnología avanza más rápido de lo que la infraestructura del mercado puede absorber. Las políticas se están redactando en tiempo real, a menudo contradiciéndose.

Para compradores comerciales, distribuidores y desarrolladores de proyectos, este entorno exige un enfoque diferente. Necesitas ser más estratégico, más diversificado y tener más información de la que jamás hayas necesitado.

Las empresas que tratan las adquisiciones como un ejercicio de compra de materias primas se quemarán. Las empresas que las tratan como gestión estratégica de riesgos y optimización de valor encontrarán oportunidades que otros pasan por alto.

Esa es la realidad de la energía solar en 2025. No es simple. No es estable. Pero para aquellos que saben cómo navegarla, está llena de posibilidades.

La pregunta es si estás listo para lo que viene.