كنت واقفًا في مستودع للوحدات النمطية خارج شنغهاي في نوفمبر الماضي، عندما أخبرني مدير العمليات بأمر جعل قلبي يتوقف عن الخفقان: “نحن ننتج بطاقة إنتاجية تبلغ 140%، ومع ذلك لا نزال غير قادرين على تصريف المخزون بالسرعة الكافية”.”

لم يكن يشتكي من الطلب. العالم يريد الطاقة الشمسية. كان يصف سوقًا معطلاً بشكل أساسي - حيث تقوم المصانع بإنتاج كميات قياسية، وانخفضت الأسعار إلى مستويات لم يعتقد أحد أنها ممكنة قبل خمس سنوات، ومع ذلك تستعد الصناعة بأكملها لما قد يكون أكبر حرب تجارية في تاريخ الطاقة النظيفة.

إذا كنت تبحث عن وحدات للمشاريع التجارية في عام 2025، فأنت تتنقل في مشهد لا يشبه على الإطلاق ما كان عليه قبل 18 شهرًا. لقد تغيرت القواعد. لقد قفزت التكنولوجيا. والسياسة الخارجية؟ حسنًا، لنقل فقط أن عبارة “مرونة سلسلة التوريد” انتقلت من كلمة طنانة في العروض التقديمية إلى سؤال وجودي للأعمال.

هذا هو وضع قطاع الطاقة الشمسية في عام 2025. إنه وضع معقد ومتقلب، ويتطور بوتيرة أسرع مما توقعه أي شخص. تجاوزت السعة التراكمية العالمية للطاقة الكهروضوئية 2.2 تيراواط بحلول نهاية عام 2024، بعد أن تم تشغيل ما بين 554 و602 جيجاواط من الطاقة الكهروضوئية الجديدة خلال عام 2024. وقد أنتجت الطاقة الكهروضوئية الشمسية حوالي 71 تيراواط/ساعة من الكهرباء على مستوى العالم في عام 2024.

عندما يصبح الشيء الجيد جداً مشكلة

هذا هو التناقض في صميم صناعة الطاقة الشمسية حاليًا: لم يكن لدينا من أي وقت مضى المزيد من القدرة التصنيعية، ولم يكن لدينا من أي وقت مضى المزيد من عدم اليقين بشأن ما إذا كانت المشاريع ستُبنى فعليًا.

انفجرت القدرة التصنيعية العالمية للوحدات، مدفوعة بشكل أساسي بالإنتاج الصيني الذي أضاف جيجاوات تلو الأخرى من خطوط الإنتاج الجديدة. النتيجة؟ وصلت أسعار الوحدات إلى أدنى مستوياتها التاريخية. بالنسبة للمطورين والمشترين التجاريين، يجب أن تكون هذه أخبارًا رائعة. وعلى المدى القصير، هي كذلك - إذا تمكنت من التنقل في الفوضى.

لكن هذا ما يحدث تحت السطح.

الشركات المصنعة الأوروبية والأمريكية تتعرض للضغط. لا يمكنها المنافسة على السعر مع الفائض الصيني الذي يغمر السوق. الشركات المصنعة الهندية عالقة في المنتصف، تحاول زيادة الإنتاج المحلي بينما تتعرض للخسائر بسبب الواردات. الواقع الاقتصادي قاسٍ: إذا لم تكن جزءًا من النظام البيئي التصنيعي الصيني الضخم والفعال للغاية، فأنت تهدر المال.

لقد أثار هذا الاستجابة السياسية المتوقعة بالضبط. الحمائية عادت بقوة.

في الولايات المتحدة، يتسبب شبح الرسوم الجمركية الجديدة في فوضى عارمة على صعيد تخطيط المشاريع. وتشير التحليلات المستمدة من مصادر صناعية متعددة إلى أن الولايات المتحدة قد تفقد ما يصل إلى 60 جيجاواط من الطاقة الشمسية المخطط لها في حال تطبيق سياسات جمركية صارمة. وهذا ليس رقماً ضئيلاً — فهو يعادل ما يقارب 151 تيراواط من الطاقة المركبة الحالية في البلاد، والتي ستتلاشى ببساطة... لأن المشاريع لم تعد مجدية من الناحية الاقتصادية.

فكر فيما يعنيه ذلك إذا كنت تحاول إبرام صفقات الآن. ينظر عملاؤك إلى أسعار الوحدات التي تبدو لا تصدق، لكنهم يخشون أن تختفي هذه الأسعار بين عشية وضحاها عندما تصل التعريفات الجمركية. أو ما هو أسوأ، سيوقعون عقودًا بناءً على الأسعار الحالية فقط ليروا المشاريع غير مجدية اقتصاديًا بعد ستة أشهر عندما تتغير السياسات.

هذا هو الحبل المشدود الذي يسير عليه الجميع.

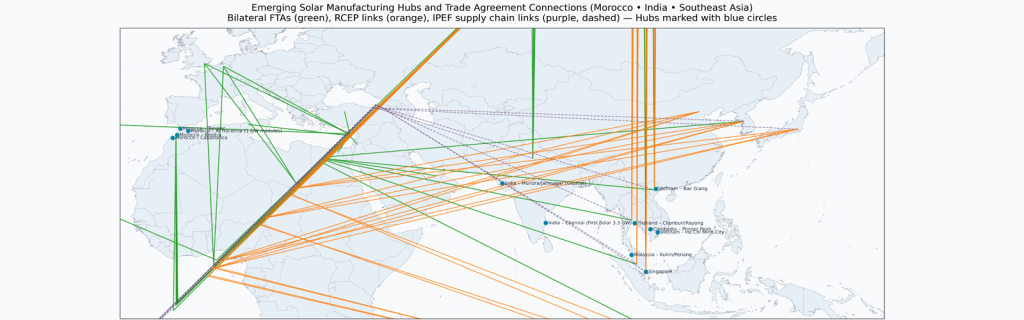

استراتيجية المغرب (ولماذا الجغرافيا قدر مرة أخرى)

"لن يجلس المصنعون الصينيون مكتوفي الأيدي في انتظار الحكومات الغربية حتى تضع سياسة تجارية. فهم يتكيفون، ويفعلون ذلك بسرعة.".

تتصدر المغرب كواحدة من أهم التحركات في سلسلة التوريد العالمية للطاقة الشمسية. لماذا المغرب؟ ثلاثة أسباب مهمة: لديها اتفاقيات تجارة حرة مع كل من الولايات المتحدة والاتحاد الأوروبي، ولديها ظروف استثمارية مواتية، وموقعها الجغرافي يخدم أسواق المحيط الأطلسي والأوروبي دون إثارة نفس رد الفعل السياسي كما هو الحال مع الصادرات الصينية المباشرة.

تؤسس شركات الطاقة الصينية بنشاط مواقع إنتاجية هناك. نحن لا نتحدث عن مجرد مصانع تجميع - بل عن إنتاج متكامل رأسيًا يمكنه المطالبة بشكل موثوق بأصل “صنع في المغرب” مع الاستفادة من الخبرة التصنيعية الصينية ورأس مالها.

هذا هو مستقبل تصنيع الطاقة الشمسية: ليس انعكاسًا للعولمة، بل انتشارًا جغرافيًا مصممًا للتنقل في بيئة تجارية مجزأة بشكل متزايد. سلسلة التوريد لا تبتعد عن الصين؛ بل تتضاعف إلى مراكز إقليمية يمكنها الوصول إلى أسواق مختلفة.

للمشترين من وحدات HJT مزدوجة الزجاج بسعر الجملة 700 واط للمشاريع التجارية, ، هذا الأمر مهم للغاية. لم تعد تقيّم المواصفات والأسعار فحسب. أنت تقيّم مخاطر سلسلة التوريد. هل يمكن لموردك أن يقدم بشكل مستمر على مدى الاثني عشر إلى ستة وثلاثين شهرًا القادمة مع تطور السياسات التجارية؟ هل لديهم بصمات تصنيع تمنحهم المرونة؟ هل هم متنوعون بما يكفي لتحمل الاضطرابات السياسية؟

هذه ليست أسئلة كان أحد يسألها في عام 2022. إنها الأسئلة الأولى التي يجب أن تطرحها في عام 2025.

الثورة التكنولوجية تحدث أمام أعيننا

في حين أن الجميع يركزون على التعريفات الجمركية والقدرة الفائضة، هناك قصة موازية تتكشف وهي ربما أكثر أهمية على المدى الطويل: تقنية الطاقة الشمسية تحقق قفزات جيلية.

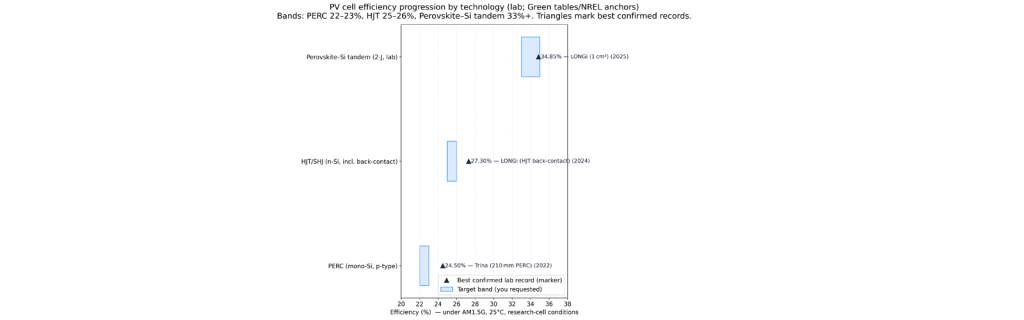

على مدار العقد الماضي، كانت تقنية PERC هي العمود الفقري لهذه الصناعة. فهي موثوقة ومفهومة جيدًا، وقد تم تحسينها إلى أقصى حد. وبلغت كفاءة الوحدات التجارية ذروتها عند حوالي 22-23٪، وكان ذلك كافيًا لمعظم الاستخدامات.

السقف يتكسر الآن.

لقد انتقلت تقنية الوصلة غير المتجانسة (HJT) من كونها خيارًا متخصصًا واعدًا إلى خيار شائع عالي الأداء بشكل أسرع مما توقع معظم مراقبي الصناعة. تقوم شركات مثل Huasun بتوسيع سلاسل التوريد العالمية التي تم بناؤها خصيصًا حول منتجات HJT، وأرقام الكفاءة التي تحققها ليست تحسينات تدريجية - بل هي قفزات فئوية.

في ديسمبر 2024، حققت شركة NexWafe الألمانية كفاءة تحويل طاقة بلغت 26% باستخدام تقنية الرقائق الفوقية المُحسَّنة لخلايا HJT. وقد تم تحقيق ذلك في مرحلة الإنتاج، وليس في المختبر. إن تحقيق كفاءة بنسبة 26% في الوحدات التجارية من شأنه أن يغير الجدوى الاقتصادية لكل مشروع يتم تطبيقه فيه.

لكن هنا الأمر الذي يغفل عنه معظم الناس بشأن HJT: ميزة الكفاءة هي جزء واحد فقط من القصة.

تتميز وحدات HJT بمعاملات حرارية فائقة، مما يعني أنها تفقد طاقة أقل في الظروف الحارة. كما تتمتع بمعدلات إنتاجية ثنائية الوجه تتجاوز 90%، مما يتيح لها التقاط الضوء المنعكس من السطح الخلفي الذي تضيعه وحدات PERC في الغالب. أما معدل تدهور أدائها — أي مقدار الأداء الذي تفقده سنويًا — فيبلغ تقريبًا نصف معدل تدهور وحدات PERC.

عند تشغيل اقتصاديات دورة الحياة الكاملة على وحدات HJT مزدوجة الألواح الزجاجية بوزن 700 واط للمشاريع التجارية، فإن الحسابات تبدو مختلفة تمامًا عن شراء وحدات PERC القياسية. نعم، التكلفة الأولية أعلى. ولكن إجمالي الطاقة المنتجة على مدار 25-30 عامًا؟ الفرق هائل.

هذا ما يكتشفه المشترون المتطورون حاليًا. الأموال الذكية لا تسعى وراء أقل سعر للوحدة؛ إنها تسعى وراء أقل تكلفة تسوية للطاقة على مدى عمر المشروع.

التوقف السريع عند البيروفسكايت (لأن المستقبل أقرب مما تعتقد)

أحتاج إلى ذكر الخلايا المزدوجة من البيروفسكايت على السيليكون، على الرغم من أنها ليست تجارية تمامًا بعد، لأنها ستعيد تشكيل السوق في غضون 36 شهرًا.

تتجاوز كفاءة الخلايا المختبرية الآن 331٪. فكر في ذلك للحظة. نحن نتحدث عن تحسن بنسبة 501٪ مقارنة بتقنية PERC التجارية الحالية. القوانين الفيزيائية تؤيد ذلك. لكن التحدي يكمن في توسيع نطاق الإنتاج، وضمان الاستقرار على المدى الطويل، وخفض تكاليف التصنيع إلى مستويات تجارية مجدية.

يتم الإعلان عن خطوط التصنيع المزدوجة متعددة الجيجاوات الآن. تمثل هذه التقنية القفزة العظيمة التالية، وهي تُبنى على البنية التحتية لتصنيع HJT. الشركات التي تستثمر في إنتاج HJT اليوم تضع نفسها في موقع الريادة عندما تصل التكنولوجيا المزدوجة إلى الجدوى التجارية.

لماذا يهم هذا قرارات المشتريات اليوم؟ لأن الشركات المصنعة الرائدة في تكنولوجيا HJT هي نفسها التي ستقود في التكنولوجيا المزدوجة (tandem). إذا كنت تبني علاقات موردين للعقد القادم من المشاريع التجارية، فأنت تريد شركاء يستثمرون في حدود التكنولوجيا، وليس فقط تحسين عمليات التصنيع بالأمس.

هذا تحديد مصادر استراتيجي، وليس مجرد شراء وحدات.

ميزة الزجاج المزدوج التي لا يتحدث عنها أحد بما فيه الكفاية

دعنا نتحدث عن أهمية بناء الزجاج المزدوج، لأن هذه إحدى التفاصيل الهندسية غير الجذابة التي لها آثار هائلة على المدى الطويل.

تستخدم الوحدات التقليدية زجاجًا في الأمام وغشاء بوليمر في الخلف. هذا الغشاء هو نقطة ضعف الوحدة. عند تعرضه لعقود من الأشعة فوق البنفسجية، وتقلبات درجات الحرارة، والرطوبة، فإنه يتدهور في نهاية المطاف. عندما يحدث ذلك، تتسلل الرطوبة إلى الوحدة. الرطوبة تعني التآكل، مما يعني نقاط ساخنة، وفشل في ثنائيات التحويل، وفي النهاية فشل كارثي.

تزيل الزجاج المزدوج وضع الفشل هذا تمامًا. أنت تستبدل مادة عضوية تتدهور بمادة غير عضوية لا تتدهور. الهندسة واضحة؛ الآثار عميقة.

تُظهر بيانات المجال من التركيبات التي تستخدم وحدات زجاجية مزدوجة معدلات فشل أقل بشكل كبير بمرور الوقت. وهذا يترجم مباشرة إلى تكاليف تشغيل وصيانة أقل، وإصلاحات طارئة أقل، وإنتاج طاقة أكثر قابلية للتنبؤ على مدار عمر المشروع.

| جدول مقارنة يوضح معدلات الفشل والمطالبات بالضمان لوحدات الألواح الشمسية ذات الظهر الزجاجي مقابل الألواح المزدوجة الزجاج على مدى 10 سنوات من البيانات الميدانية التي جمعتها Sunpal Solar | |||

| مقياس | وحدات زجاجية-خلفية | وحدات زجاجية مزدوجة (زجاج // زجاج) | ملاحظات، نطاق، ومصادر |

| معدل استبدال الوحدة السنوي النموذجي (فشل) (جميع التقنيات، أساطيل 2000-2015) | متوسط عدد الوحدات التي يتم استبدالها سنويًا يبلغ حوالي 0.05%؛ وهو رقم يمثل بشكل عام أساطيل المركبات التي تم إنتاجها بعد عام 2000. | تنطبق نفس الإحصائية الأساسية على مستوى الأسطول بأكمله؛ وليست مقسمة حسب البناء. | يقدم المراجعة الشاملة للمركز الوطني لأبحاث الطاقة المتجددة (NREL) لما مجموعه 4500 وحدة وحوالي 50000 نظام تعريفًا “للفشل” على أنه استبدال؛ لم يتم تقديم تقسيم حسب الإنشاء. استخدم هذا كتقدير أساسي لأمر الحجم. |

| الانتشارية الميدانية للعيوب الخاصة باللوحة الخلفية حسب السنوات 6-10 | تشير الدراسات الميدانية إلى وجود عيوب كبيرة في الطبقة الخلفية للوحدات الأقدم: بلغ إجمالي العيوب في الطبقة الخلفية حوالي 141 وحدة لكل 1000 وحدة (2019) و161 وحدة لكل 1000 وحدة (2020) من الوحدات التي تم فحصها؛ وارتفع معدل تشقق الطبقة الخارجية من مادة PVDF من حوالي 51 وحدة لكل 1000 وحدة في السنة الرابعة إلى حوالي 231 وحدة لكل 1000 وحدة بحلول السنة التاسعة. كما تم الإبلاغ مرارًا عن تشقق مادة PA/PET. لا تستلزم جميع العيوب الاستبدال الفوري، ولكنها تؤدي إلى عمليات إرجاع لأسباب تتعلق بالسلامة وإجراءات الضمان. | غير قابل للتطبيق (لا توجد طبقة خلفية)، ولكن الأساطيل المبكرة مزدوجة الزجاج شهدت أحداث انفصال/تشقق من أصل الحافة في بعض المواقع. | دراسات ميدانية لـ Multi-GW DuPont؛ بائع ولكن تم الاستشهاد به على نطاق واسع. ربطت التحقيقات المختبرية لـ Fraunhofer ISE على الألواح الخلفية المتصدعة بفشل العزل. لاحظت DuPont أيضًا انفصال الطبقات في العديد من التركيبات الزجاجية المزدوجة. |

| مخاطر السلامة للعزل المرتبطة بفشل العبوة | تمت ملاحظة فشل تسرب الرطوبة حيث تقدم تشقق الغلاف الخلفي؛ في إحدى عينات Fraunhofer ISE، فشل جزء كبير من وحدات الغلاف الخلفي المتشققة في متطلبات تسرب الرطوبة (WL). | الزجاج//الزجاج يلغي خطر تشقق الغطاء الخلفي البوليمري؛ وتنتقل مشاكل العزل إلى سلامة الغلاف الطرفي/الزجاج وعلبة التوصيل. | تحليل مفصل من Fraunhofer ISE لـ 279 وحدة من 26 مصنعًا؛ عينة مستهدفة من المصانع التي بها مشاكل، وليس معدلًا عشوائيًا على مستوى الأسطول. |

| ميل التآكل والكسر الميكانيكي (اختبارات معجلة كبديل مجالي) | في اختبارات البرد التي أجرتها PVEL، سجلت الألواح ذات السماكة 3.2 ملم (زجاج/طبقة خلفية) معدل كسر أقل مقارنةً بالألواح ذات السماكة 2.0 ملم (زجاج/زجاج) عند تعرضها لحبات برد بحجم 50 ملم (حوالي 401 نقطة كسر مقابل 891 نقطة كسر في مجموعة بيانات عام 2024). | 2.0 // 2.0 ملم زجاج // زجاج أظهر تكسرًا أعلى بشكل ملحوظ مقارنة بزجاج 3.2 ملم // غطاء خلفي تحت تأثير برد كبير؛ تصميمات الزجاج “المقواة بالبرد” 2.5 // 2.5 أو 3.2 // 2.0 تحسن المرونة. | سماكة التصميم أهم من “الزجاج المزدوج” بحد ذاته. زادت مخاطر الكسر في الموقع مع الأشكال الأكبر والزجاج الأرق. |

| متانة الرطوبة/الحرارة (الرطوبة-الحرارة المعجلة) | انخفاض متوسط في الطاقة أعلى من الزجاج المزدوج في نظام DH: انخفاض متوسط يبلغ ≈1.9% (2023 PVEL). | انخفاض متوسط فقدان الرطوبة ≈1.0% (توقعات الإنتاج لعام 2023)، وهو ما يتوافق مع وجود حاجز رطوبة أفضل. | اختبارات متسارعة، ولكن الاتجاه يتماشى مع انخفاض مخاطر تسرب الرطوبة في الزجاج المزدوج. |

| أنماط الفشل الشائعة لمدة 10 سنوات في الميدان | تقشر الغلاف الخلفي → تشقق (PA، PVDF، بعض عائلات PET)، انفصال، اصفرار المادة اللاصقة بفعل الأشعة فوق البنفسجية → تسرب؛ PID في بعض الأساطيل؛ مشاكل صندوق التوصيل/الكابلات؛ كسر الزجاج بسبب البرد/الحطام. | تشقق مانع التسرب للحافة، كسر الزجاج الخلفي (برد، مناولة)، مشاكل صندوق التوصيل؛ عادةً ما يكون الاصفرار/البني المدفوع بالرطوبة أقل؛ غالبًا ما يتم تقليل انتشار تشقق الخلية (المستوى المحايد)، مما يساعد على الاحتفاظ بالطاقة. | تم تجميعه من IEA PVPS Task 13، وفرونهوفر، وملاحظات حقل دوبونت، واتجاهات PVEL. |

| رؤية مطالبات الضمان (عامة) | تتسم معدلات المطالبات العامة القابلة للمقارنة على مدى 10 سنوات بالندرة. وتُظهر دراسات الحالات/المصانع في المواقع القاحلة بالولايات المتحدة التي تعاني من انفصال الطبقة الخلفية أن نسبة الوحدات المؤهلة للاسترداد لأسباب تتعلق بالسلامة تتراوح بين 0.5 و1.71٪، مع وجود نسبة كبيرة من الوحدات المؤهلة للمطالبات المتعلقة بالأداء ضمن المجموعة المتضررة (حسب كل حالة على حدة). | إحصائيات مطالبات عامة نادرة لمدة 10 سنوات حسب البناء؛ يبلغ الملاك عن نشاط المطالبات عند ظهور مشكلات في حواف مانعة للتسرب أو الزجاج، أو بعد أحداث البرد؛ تعتمد العديد من المطالبات على بنود جودة العمل مقابل الأداء. | تعتبر أرقام الحالات مرتبطة بالظروف المحددة، وليست متوسطات على مستوى الأسطول. ولا تنشر الصناعة عمومًا معدلات المطالبات؛ وتُظهر الإقرارات المقدمة إلى هيئة الأوراق المالية والبورصات (SEC) أن بعض الشركات المصنعة للمعدات الأصلية تخصص ما يقارب 11% من المبيعات كمخصصات للضمان، مما يشير إلى معدل حدوث مطالبات منخفض ولكنه غير صفري. |

| منظور على مستوى النظام حول “كم مرة تكون الوحدات هي المشكلة” | في قواعد البيانات الضخمة الخاصة بالتشغيل والصيانة، تشكل أعطال الوحدات الشمسية نسبة ضئيلة من إجمالي الخسائر السنوية في الطاقة مقارنةً بمكونات النظام (BoS) والمحولات، إلا أن هذه النسبة آخذة في الارتفاع؛ حيث بلغت الخسائر المرتبطة بالوحدات الشمسية حوالي 4–51 تيراواط ساعة من الإجمالي في قاعدة البيانات العالمية لعام 2023 المستمدة من عمليات الفحص الجوي. | منظور مماثل؛ يؤثر البناء على مزيج القضايا (على سبيل المثال، اللوح الخلفي مقابل الزجاج). | Raptor Maps/PV‑Tech تقوم بإجراء عمليات فحص متعددة جيجاواط. ليس معدل فشل، ولكنه مفيد لوضع سياق لمصادر الخسائر. |

| تخطيط وحدات الطاقة الشمسية حسب المنطقة المناخية وخطورة البَرَد | |||

| مناخ إقليمي | وصف | مخاطر البرد | الزجاج – الطبقة الخلفية: استبدال تراكمي لمدة 10 سنوات % |

| حار ورطب | درجات حرارة مرتفعة (متوسط >25 درجة مئوية)، رطوبة عالية (رطوبة نسبية >60٪)، تعرض للأشعة فوق البنفسجية بدرجة متوسطة إلى عالية | منخفضة | 1.0–2.5% |

| حار ورطب | درجات حرارة مرتفعة (متوسط >25 درجة مئوية)، رطوبة عالية (رطوبة نسبية >60٪)، تعرض للأشعة فوق البنفسجية بدرجة متوسطة إلى عالية | معتدل (25-50 مم نموذجي) | 1.5–3.5% |

| حار ورطب | درجات حرارة مرتفعة (متوسط >25 درجة مئوية)، رطوبة عالية (رطوبة نسبية >60٪)، تعرض للأشعة فوق البنفسجية بدرجة متوسطة إلى عالية | أحداث عالية (أكثر من 50 ملم) | 2.0–5.0% |

| حار جاف | درجات حرارة مرتفعة (متوسط >25 درجة مئوية)، رطوبة منخفضة (رطوبة نسبية <40%)، تعرض شديد للأشعة فوق البنفسجية | منخفضة | 0.8–2.0% |

| حار جاف | درجات حرارة مرتفعة (متوسط >25 درجة مئوية)، رطوبة منخفضة (رطوبة نسبية <40%)، تعرض شديد للأشعة فوق البنفسجية | معتدل (25-50 مم نموذجي) | 1.2–3.0% |

| حار جاف | درجات حرارة مرتفعة (متوسط >25 درجة مئوية)، رطوبة منخفضة (رطوبة نسبية <40%)، تعرض شديد للأشعة فوق البنفسجية | أحداث عالية (أكثر من 50 ملم) | 2.5–6.0% |

| معتدل | درجة حرارة معتدلة (10-20 درجة مئوية في المتوسط)، رطوبة معتدلة، تباين موسمي، أشعة فوق بنفسجية معتدلة | منخفضة | 0.4–1.0% |

| معتدل | درجة حرارة معتدلة (10-20 درجة مئوية في المتوسط)، رطوبة معتدلة، تباين موسمي، أشعة فوق بنفسجية معتدلة | معتدل (25-50 مم نموذجي) | 0.8–2.0% |

| معتدل | درجة حرارة معتدلة (10-20 درجة مئوية في المتوسط)، رطوبة معتدلة، تباين موسمي، أشعة فوق بنفسجية معتدلة | أحداث عالية (أكثر من 50 ملم) | 1.5–4.0% |

| بارد | درجات حرارة منخفضة (بمتوسط أقل من 10 درجات مئوية)، ثلوج موسمية، دورات تجمد وذوبان، الأشعة فوق البنفسجية المنخفضة (خطوط عرض أعلى) | منخفضة | 0.3–0.8% |

| بارد | درجات حرارة منخفضة (بمتوسط أقل من 10 درجات مئوية)، ثلوج موسمية، دورات تجمد وذوبان، الأشعة فوق البنفسجية المنخفضة (خطوط عرض أعلى) | معتدل (25-50 مم نموذجي) | 0.6–1.5% |

| بارد | درجات حرارة منخفضة (بمتوسط أقل من 10 درجات مئوية)، ثلوج موسمية، دورات تجمد وذوبان، الأشعة فوق البنفسجية المنخفضة (خطوط عرض أعلى) | أحداث عالية (أكثر من 50 ملم) | 1.2–3.5% |

| ساحلي | رذاذ الملح، الرطوبة، الأشعة فوق البنفسجية المعتدلة؛ تختلف درجة الحرارة حسب خط العرض | منخفضة | 1.0–2.5% |

| ساحلي | رذاذ الملح، الرطوبة، الأشعة فوق البنفسجية المعتدلة؛ تختلف درجة الحرارة حسب خط العرض | معتدل (25-50 مم نموذجي) | 1.5–3.5% |

| ساحلي | رذاذ الملح، الرطوبة، الأشعة فوق البنفسجية المعتدلة؛ تختلف درجة الحرارة حسب خط العرض | أحداث عالية (أكثر من 50 ملم) | 2.5–5.5% |

| زجاج مزدوج: استبدال تراكمي لمدة 10 سنوات % | الدوافع الرئيسية (الغطاء الزجاجي - الغطاء الخلفي) | المحركات الرئيسية (زجاج مزدوج) | توصية |

| 0.5–1.2% | تشقق/تقشر الغلاف الخلفي (PA، بعض PVDF/PET)؛ تسرب الرطوبة؛ اصفرار المادة المانعة للتسرب؛ خطر PID | مشاكل الحواف والمانع؛ تآكل صندوق التوصيل؛ الحد الأدنى من مخاطر الألواح الخلفية | يفضل استخدام الألواح الزجاجية المزدوجة أو الغلاف الخلفي الممتاز (متعدد الطبقات من الفلوروبوليمر)؛ تجنب الأغلفة الخلفية القائمة على البولي أميد (PA). |

| 1.5–3.0% (2.0//2.0 مم)؛ 0.8–1.8% (مقوى ضد البرد) | الغطاء الخلفي + تكسر الزجاج الناتج عن البرد | تكسر البرد في الزجاج الخلفي (يعتمد على السماكة)؛ ضغط ختم الحافة | استخدم زجاج مزدوج مقاوم للبرد (≥ 2.5//2.5 مم) أو زجاج 3.2 مم // لوح خلفي؛ افحص اللوح الخلفي سنويًا |

| 3.0–7.0% (2.0//2.0 مم)؛ 1.5–3.5% (مقوى بالبرد) | الأحداث الرئيسية للبرد تهيمن؛ اللوح الخلفي ثانوي | تحطم الزجاج الخلفي؛ تجنب 2.0//2.0 ملم | تصاميم مقاومة للصواعق إلزامية (2.5//3.2 مم أو أفضل)؛ التأمين/الضمانات أمر بالغ الأهمية |

| 0.4–1.0% | تتكتل/تتشقق الألواح الخلفية المدفوعة بالأشعة فوق البنفسجية (خاصة PVDF الخارجي)؛ اصفرار المادة المغلفة | رطوبة قليلة؛ الأشعة فوق البنفسجية على الختم الحوفي؛ ضغط التناوب الحراري | زجاج مزدوج أو طبقة خلفية مقاومة للأشعة فوق البنفسجية؛ تجنب البولي فينيليدين فلورايد (PVDF) من الأجيال المبكرة؛ شهادة دورات التبريد والتدفئة مهمة |

| 1.2–2.5% (2.0//2.0 مم)؛ 0.6–1.5% (مقاوم للبرد) | تركيبة الأشعة فوق البنفسجية + البَرَد | برد على الزجاج الخلفي؛ صدمة حرارية بعد عاصفة برد | زجاج مزدوج مقاوم للبرد مفضل؛ مانع تسرب حافة مقاوم للأشعة فوق البنفسجية ضروري |

| 3.5–8.0% (2.0//2.0 مم)؛ 1.8–4.0% (مقوى بالبرد) | يسود البرد؛ الأشعة فوق البنفسجية تسرع التدهور بعد الضرر | تحطم الزجاج الخلفي | تصميمات 3.2//2.5 مم أو 3.2//3.2 مم؛ التأمين ضد البرد ضروري |

| 0.3–0.8% | شيخوخة خط الأساس؛ مخاطر الغلاف الخلفي أقل من المناخات الحارة ولكنها لا تزال موجودة (التجمد والذوبان يمكن أن يسبب تشقق الأغلفة الخلفية المتقادمة) | الشيخوخة الأساسية؛ أداء الختم الحوفي في التجمد والذوبان | كلا البناءين يؤديان بشكل جيد؛ اختر بناءً على التكلفة ومدى تعرضك للبرد |

| 1.0–2.2% (2.0//2.0 مم)؛ 0.5–1.2% (مقاوم للبرد) | أحداث البرد؛ تدهور الغلاف الخلفي الثانوي | ضرر البرد بالزجاج الخلفي | زجاج مزدوج مقاوم للبرد أو زجاج 3.2 ملم // لوح خلفي إذا كان البرد شائعًا |

| 2.5–6.0% (2.0//2.0 مم)؛ 1.2–3.0% (مقوى بالبرد) | البرد يهيمن | تحطم الزجاج الخلفي؛ السماكة حاسمة | تصاميم مقاومة للبرد إلزامية؛ 3.2//2.5 مم الحد الأدنى |

| 0.3–0.7% | الدورات المتجمدة والذائبة يمكن أن تضع ضغطًا على الأغشية الخلفية القديمة؛ الرطوبة مشكلة أقل بسبب البرد | تجمد-ذوبان على الختم الحافي؛ إجهاد ميكانيكي لحمل الثلج | كلاهما يقدم أداءً جيدًا؛ تأكد من شهادة IEC 61215 TC200 أو دورة الحرارة المحسنة |

| 0.8–1.8% (2.0//2.0 مم)؛ 0.4–1.0% (مقاوم للبرد) | تساقط البرد + ظاهرة التجمد والذوبان | تلف الزجاج الخلفي بسبب البرد؛ هشاشة الزجاج في درجات الحرارة المنخفضة | الزجاج المزدوج المقوى بالبرد؛ تحقق من مقاومة الصدمات في درجات الحرارة المنخفضة |

| 2.0–5.0% (2.0//2.0 مم)؛ 1.0–2.5% (مقوى بالبرد) | البرد يهيمن | تحطم الزجاج الخلفي؛ هشاشة درجات الحرارة المنخفضة تزيد المخاطر | 3.2//2.5 مم، مقوى بالبرد، الحد الأدنى؛ ضع في اعتبارك 3.2//3.2 مم في مناطق البرد الشديد |

| 0.6–1.5% | تدهور الغلاف الخلفي بسبب تسريع الملح؛ تآكل عند صندوق التوصيل/الإطار | تآكل الحافة؛ تآكل صندوق التوصيل؛ مخاطر أقل للطبقة الخلفية | زجاج مزدوج مفضل؛ شهادة IEC 61701 لرذاذ الملح ضرورية؛ ملحقات من الفولاذ المقاوم للصدأ |

| 1.2–2.8% (2.0//2.0 مم)؛ 0.8–2.0% (مقاوم للبرد) | مزيج الملح والبرد | بَرَد + ملح على موانع التسرب الحافة | زجاج مزدوج مقاوم للبرد بشهادة IEC 61701؛ إطارات/علب مقاومة للتآكل |

| 3.0–7.5% (2.0//2.0 مم)؛ 1.8–4.5% (مقاومة للبرد) | يسود البرد؛ الملح يسرع تآكل ما بعد الضرر | تحطم الزجاج الخلفي؛ تسرب الملح بعد الضرر | 3.2//2.5 ملم مطروق بالبرد + IEC 61701؛ ختم حافة متين أمر بالغ الأهمية |

للمشاريع التجارية حيث تدر الموثوقية ووقت التشغيل عوائد مالية، هذه ليست ميزة سهلة المنال. إنها إجراء أساسي لتقليل المخاطر.

كما يتيح التصميم الزجاجي المزدوج تحقيق درجة عالية من الكفاءة الثنائية الجانب، وهو ما يجعل تقنية HJT فعالة للغاية. ونظرًا لشفافية السطح الخلفي، فإن هذه الوحدات تلتقط الضوء المنعكس والمتناثر الذي كان سيضيع لولا ذلك. وعند التركيب الصحيح — مثل الأغشية البيضاء على الأسطح، أو الحوامل الأرضية ذات الأسطح العاكسة — فإنك تحصل على عائد طاقة إضافي يتراوح بين 5 و15%، بشكل مجاني تقريبًا.

ولهذا السبب، يتم بشكل متزايد اختيار الوحدات الزجاجية المزدوجة HJT بأسعار الجملة 700 واط للمشاريع التجارية من قبل المطورين الذين أجروا تحليل دورة الحياة. إن العلاوة الأولية في التكلفة تعوض نفسها عدة مرات من خلال الأداء المتفوق وتقليل المخاطر.

قانون خفض التضخم: سحب ودفع في وقت واحد

يعد قانون خفض التضخم الأمريكي أكبر محاولة لأي دولة غربية لإعادة بناء نظام بيئي محلي لتصنيع الطاقة النظيفة. الحوافز للمحتوى المصنوع محليًا كبيرة - كبيرة بما يكفي لإثارة موجة من الإعلانات عن منشآت تصنيع جديدة عبر سلسلة القيمة الشمسية بأكملها.

ولكن هنا يكمن التوتر: هذه الحوافز لا تعمل إلا إذا كان هناك عرض محلي فعلي للشراء. وحاليًا، لا يوجد - على الأقل ليس بالحجم المطلوب لتلبية الطلب.

إذن لديك هذا الوضع الغريب حيث يريد المطورون الاستفادة من حوافز قانون الاستثمار (IRA)، لكنهم لا يستطيعون الحصول على ما يكفي من المعدات المؤهلة. وفي الوقت نفسه، يتضمن إطار السياسة نفسه تعريفات جمركية وقيودًا مصممة لمنع الواردات الرخيصة، مما يجعل نقص الإمدادات أسوأ.

هذا يخلق ديناميكية “دفع وجذب” تعيث فسادًا في جداول المشاريع. يأتي قانون خفض التضخم (IRA) لسحب المشاريع نحو المحتوى المحلي. تفرض التعريفات الجمركية مقاومة ضد المعدات المستوردة ذات الأسعار المعقولة. والنتيجة؟ انخفاض حجم النشر على المدى القصير، وارتفاع التكاليف، وعدم اليقين الهائل.

نائب رئيس التطوير لدى شركة تطوير طاقة شمسية تجارية كبرى. ——

“"لدينا ثلاثة مشاريع معلقة حاليًا في انتظار معرفة ما إذا كانت الوحدات التي نحتاجها ستستوفي شروط الحصول على حوافز قانون الاستثمار في البنية التحتية (IRA) أم ستخضع لرسوم جمركية. من المستحيل ضمان هذه الصفقات في ظل احتمال أن تتغير الظروف الاقتصادية الأساسية بين عشية وضحاها."”

إذا كنت موزعًا أو تاجر جملة تحاول خدمة هذا السوق، فأنت في الأساس تقوم بتخمينات مستنيرة حول اتجاهات السياسة وتأمل أن تكون في وضع صحيح عندما تستقر الأمور.

الهدف - تعزيز سلسلة توريد محلية مرنة وآمنة - سليم من الناحية الاستراتيجية. التنفيذ فوضوي. وتقاس الخسائر بالجيجاوات من المشاريع المؤجلة أو الملغاة.

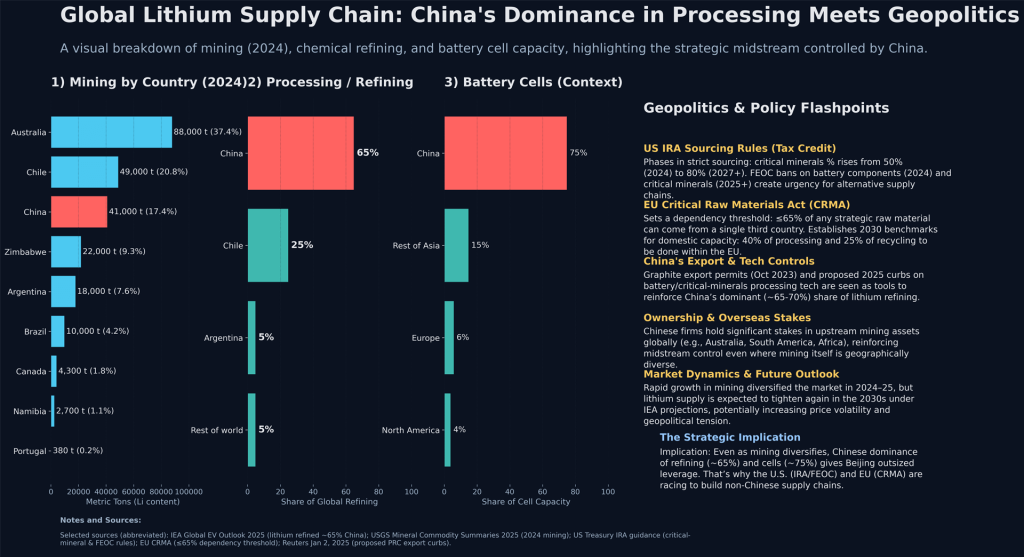

نقطة الاختناق للمعادن الحيوية

هنا يلتقي الطاقة الشمسية بتخزين الطاقة بطرق تخلق كوابيس جيوسياسية.

يتم نشر الطاقة الشمسية والتخزين بشكل متزايد معًا، خاصة في المشاريع التجارية حيث يكون التحكم في رسوم الطلب أو المراجحة في وقت الاستخدام منطقيًا من الناحية الاقتصادية. لكن سلسلة توريد البطاريات تهيمن عليها الليثيوم، ويتم التحكم في استخراج الليثيوم ومعالجته من قبل عدد قليل نسبيًا من اللاعبين - والعديد منهم لديهم ملكية أو تمويل صيني كبير.

تهدف قواعد الكيانات الأجنبية المثيرة للقلق (FEOC) الأمريكية إلى تقييد النفوذ الصيني في سلسلة التوريد للطاقة النظيفة. عمليًا، تخلق هذه القواعد خيارات مستحيلة للدول الغنية بالموارد مثل أستراليا.

تواجه مشاريع الليثيوم الأسترالية ذات الروابط المالية الصينية صعوبة متزايدة في التأهل للحصول على إعانات أمريكية. هذا يضع شركات التعدين الأسترالية في مأزق: إما قبول رأس المال الصيني وفقدان الوصول إلى الأسواق الأمريكية، أو رفضه والكفاح لتمويل التطوير.

هذا يفصل سلاسل التوريد بشكل فعال، مما يخلق أنظمة بيئية متوازية ومتنافسة في الغرب والشرق. بالنسبة لمطوري الطاقة الشمسية التجاريين الذين يحاولون دمج المشاريع مع وحدات التخزين، فإن هذا التجزئة تعني تكاليف أعلى، وفترات زمنية أطول، وتعقيدًا أكبر في الحصول على المعدات.

إن التفاعل بين الوحدات الشمسية والبطاريات والمعادن الحيوية أصبح لا ينفصل. قرارات السياسة في مجال واحد تتوالى عبر سلسلة القيمة بأكملها. إن اتخاذ قرارات الشراء دون فهم هذه الاعتماديات ينطوي على مخاطر متزايدة.

ما يعنيه هذا فعليًا لعملك

إذا كنت تقوم بتوريد المعدات لمشاريع الطاقة الشمسية التجارية، فإن الدليل الذي نجح في عام 2023 لم يعد يعمل.

لا يمكنك ببساطة الاتصال بمورد، والحصول على عرض أسعار لأرخص وحدات PERC المتاحة، وافتراض أن كل شيء سيسير على ما يرام. لقد تضاعفت المتغيرات، والمخاطر أعلى.

إليك ما يفعله المشترون الأذكياء الآن:

إنهم يجرون اختبارات صارمة لسلاسل التوريد الخاصة بهم. من هم موردوك الاحتياطيون؟ إذا تعرض مصدرك الأساسي لتعريفات جمركية أو لم يتمكن من التسليم لمدة ستة أشهر، فما هي خطة ب؟ إذا لم تكن لديك إجابات جيدة لهذه الأسئلة، فأنت معرض للخطر.

إنهم يجرون نماذج تكلفة دورة الحياة الكاملة بدلاً من مجرد مقارنة أسعار الوحدات الأولية. مكاسب الكفاءة، وانخفاض معدلات التدهور، وملامح الأداء المتفوق لتقنيات مثل وحدات HJT الزجاجية المزدوجة تغير الاقتصاديات بشكل كبير عند نمذجتها على مدى 25-30 عامًا.

إنهم يبنون علاقات مع مصنعين يتمتعون بتنوع جغرافي وقيادة تكنولوجية. الموردون الذين يمكنهم تجاوز اضطرابات التجارة والذين يستثمرون في تكنولوجيا الجيل التالي هم أولئك الذين سيظلون موجودين - وسيبقون قادرين على المنافسة - بعد خمس سنوات من الآن.

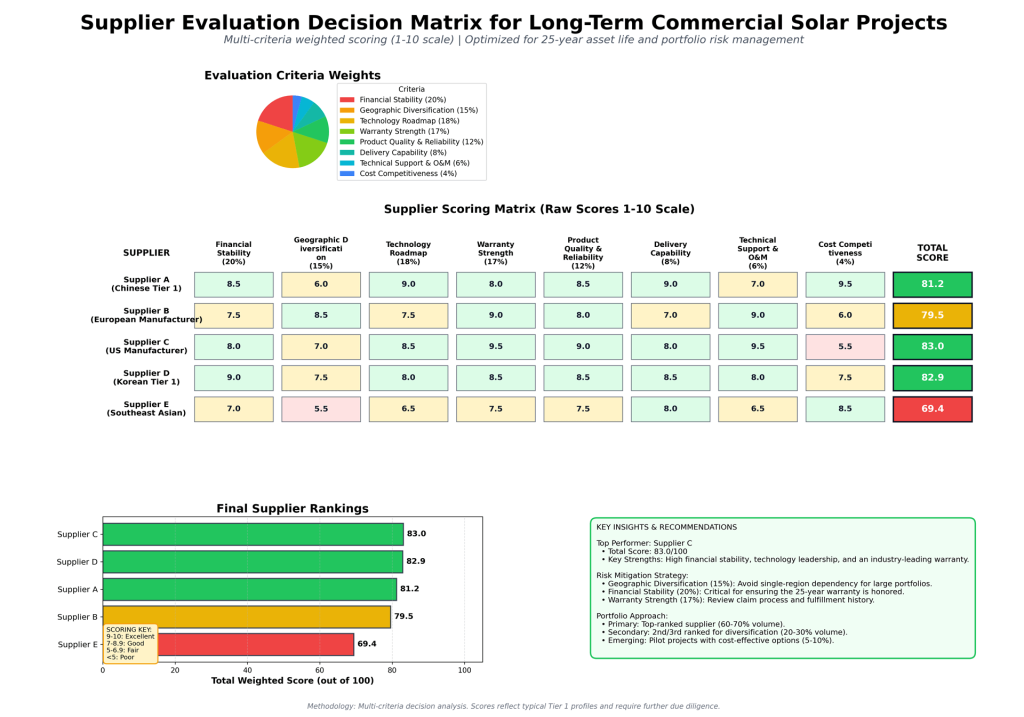

| ملخص التصنيفات | ||

| مورد | إجمالي الدرجات المرجحة | ملاحظات |

| المورد ج (مصنع أمريكي) | 83.05 | جودة ودعم ممتازين، مؤهلة لصندوق الاستثمار المؤجل (IRA)، ولكنها الأعلى تكلفة |

| المورد د (كوري من المستوى الأول) | 82.9 | ملف متوازن جيداً، دعم مالي قوي، مخاطر جيوسياسية أقل من الصين |

| المورد أ (الصين، المستوى الأول) | 81.2 | الريادة التكنولوجية والتكلفة، ولكن مع التركيز الجغرافي والمخاطر الجيوسياسية |

| المورد ب (مصنع أوروبي) | 79.55 | قوي في التنويع والدعم، ولكنه باهظ الثمن ويواجه قيودًا في القدرة |

| المورد هـ (جنوب شرق آسيا) | 69.4 | لاعب ناشئ، تنافسي من حيث التكلفة، ولكن لديه مخاطر أعلى على الدعم طويل الأجل |

| النتائج التفصيلية | ||

| مورد | الاستقرار المالي (خام) | الاستقرار المالي (الموزون) |

| المورد ج (مصنع أمريكي) | 8 | 16 |

| المورد د (كوري من المستوى الأول) | 9 | 18 |

| المورد أ (الصين، المستوى الأول) | 8.5 | 17 |

| المورد ب (مصنع أوروبي) | 7.5 | 15 |

| المورد هـ (جنوب شرق آسيا) | 7 | 14 |

| التنويع الجغرافي (خام) | التنويع الجغرافي (مرجح) | خارطة طريق التكنولوجيا (خام) |

| 7 | 10.5 | 8.5 |

| 7.5 | 11.25 | 8 |

| 6 | 9 | 9 |

| 8.5 | 12.75 | 7.5 |

| 5.5 | 8.25 | 6.5 |

| خارطة طريق تكنولوجية (مرجحة) | قوة الضمان (خام) | قوة الضمان (مرجحة) |

| 15.3 | 9.5 | 16.15 |

| 14.4 | 8.5 | 14.45 |

| 16.2 | 8 | 13.6 |

| 13.5 | 9 | 15.3 |

| 11.7 | 7.5 | 12.75 |

| جودة المنتج وموثوقيته (خام) | جودة المنتج والموثوقية (مرجحة) | قدرة التسليم (خام) |

| 9 | 10.8 | 8 |

| 8.5 | 10.2 | 8.5 |

| 8.5 | 10.2 | 9 |

| 8 | 9.6 | 7 |

| 7.5 | 9 | 8 |

| قدرة التسليم (مرجحة) | الدعم الفني والصيانة والتشغيل (خام) | الدعم الفني والصيانة والتشغيل (مرجح) |

| 6.4 | 9.5 | 5.7 |

| 6.8 | 8 | 4.8 |

| 7.2 | 7 | 4.2 |

| 5.6 | 9 | 5.4 |

| 6.4 | 6.5 | 3.9 |

| القدرة التنافسية من حيث التكلفة (خام) | القدرة التنافسية من حيث التكلفة (مرجحة) | إجمالي الدرجات المرجحة |

| 5.5 | 2.2 | 83.05 |

| 7.5 | 3 | 82.9 |

| 9.5 | 3.8 | 81.2 |

| 6 | 2.4 | 79.55 |

| 8.5 | 3.4 | 69.4 |

| تعريفات المعايير | ||||

| معيار | الوزن (%) | وصف | طريقة القياس | أهمية منطق |

| الاستقرار المالي | 20 | التصنيف الائتماني، البيانات المالية، مخاطر الإفلاس، القدرة على الوفاء بضمانات مدتها 25 عامًا | التصنيف الائتماني (من A+ إلى D)، نسبة الدين إلى حقوق الملكية، سنوات النشاط التجاري، استقرار الإيرادات | هام - يجب أن يستمر المورد لمدة 25 عامًا أو أكثر للوفاء بالضمانات وتقديم الدعم التشغيلي والصيانة |

| التنويع الجغرافي | 15 | مواقع التصنيع، تكرار سلاسل التوريد، التعرض للاضطرابات الإقليمية | عدد مرافق الإنتاج، بلدان التشغيل، ترتيبات الموردين البديلين | مرتفع - يخفف من مخاطر الجغرافيا السياسية والكوارث الطبيعية وسياسات التجارة |

| خارطة طريق التكنولوجيا | 18 | الاستثمار في البحث والتطوير، تحسينات الكفاءة، التوافق مع الترقيات المستقبلية | الإنفاق السنوي على البحث والتطوير؛ %، مسار الكفاءة، التزامات التوافق مع الإصدارات السابقة | عالية - تضمن أداءً تنافسيًا على مدار 25 عامًا من عمر الأصل |

| قوة الضمان | 17 | ضمان استطاعة خرج الوحدة، ضمان جودة التصنيع، عملية المطالبة بالضمان | ضمان خطي لمدة 25 عامًا، شروط التغطية، تاريخ تلبية المطالبات | حرج - يؤثر بشكل مباشر على العوائد المالية للمشروع وملفه المخاطر |

| جودة المنتج والموثوقية | 12 | معدلات فشل الأجهزة، الشهادات، نتائج الاختبارات من أطراف ثالثة (PVEL، DNV) | تصنيف بطاقة تقييم PVEL، شهادات IEC، معدلات عيوب المجال | مرتفع - يؤثر على تكاليف التشغيل والصيانة وضمانات إنتاج الطاقة |

| قدرة التوصيل | 8 | فترات التسليم، سجل التسليم في الموعد المحدد، شبكة الخدمات اللوجستية، إدارة المخزون | متوسط مدة التسليم (بالأسابيع)، التسليم في الموعد المحدد % (خلال الـ 12 شهراً الماضية)، معدل استغلال الطاقة الإنتاجية | متوسط - يؤثر على الجدول الزمني للمشروع ومتطلبات الانتهاء من التمويل |

| الدعم الفني والصيانة والتشغيل | 6 | الدعم بعد التركيب، مراقبة الأنظمة، توفر قطع الغيار | وقت الاستجابة للدعم، جودة منصة المراقبة، وقت تسليم قطع الغيار | متوسط - يؤثر على كفاءة التشغيل على المدى الطويل |

| الميزة التنافسية من حيث التكلفة | 4 | الوحدة 1: أسعار $/W مقارنة بالسوق، وخصومات الكمية، وشروط الدفع | السعر مقابل متوسط السوق، مرونة شروط الدفع، التكلفة الإجمالية للملكية | أولوية أقل - السعر مسألة أساسية؛ التمايز يعتمد على عوامل القيمة/المخاطر |

| الدرجات الخام | ||

| مورد | الاستقرار المالي | التنويع الجغرافي |

| المورد أ (الصين، المستوى الأول) | 8.5 | 6 |

| المورد ب (مصنع أوروبي) | 7.5 | 8.5 |

| المورد ج (مصنع أمريكي) | 8 | 7 |

| المورد د (كوري من المستوى الأول) | 9 | 7.5 |

| المورد هـ (جنوب شرق آسيا) | 7 | 5.5 |

| خارطة طريق التكنولوجيا | قوة الضمان | جودة المنتج والموثوقية |

| 9 | 8 | 8.5 |

| 7.5 | 9 | 8 |

| 8.5 | 9.5 | 9 |

| 8 | 8.5 | 8.5 |

| 6.5 | 7.5 | 7.5 |

| قدرة التوصيل | الدعم الفني والصيانة والتشغيل | الميزة التنافسية من حيث التكلفة |

| 9 | 7 | 9.5 |

| 7 | 9 | 6 |

| 8 | 9.5 | 5.5 |

| 8.5 | 8 | 7.5 |

| 8 | 6.5 | 8.5 |

وهم يوصلون هذه التعقيدات لعملائهم. المشترون التجاريون أصبحت لديهم قدرة أكبر على الفهم. إنهم يدركون أن السعر الأدنى ليس دائمًا أفضل قيمة. إنهم يريدون شركاء يمكنهم شرح المفاضلات، ونمذجة السيناريوهات، ومساعدتهم على اتخاذ قرارات تحسن الأداء على المدى الطويل، وليس فقط المدخرات الأولية.

تنسيق 700 وات: لماذا الحجم مهم

لنتحدث بالتحديد عن تنسيق الوحدة 700 واط، لأن هذا ليس مجرد تسويق اعتباطي.

كانت الصناعة تسير بخطى ثابتة نحو وحدات أكبر وأعلى في استهلاك الطاقة لسنوات. هذا لا يتعلق فقط بحقوق التفاخر؛ بل يتعلق بالاقتصاد. الوحدات الأكبر تعني عددًا أقل من الوحدات للتثبيت، مما يعني انخفاض تكاليف نظام التوازن - أجهزة تثبيت أقل، وصلات كهربائية أقل، وأوقات تثبيت أسرع.

بالنسبة للمشاريع التجارية المقاسة بالميغاواط، تتراكم هذه الوفورات بسرعة. يتطلب مشروع بقدرة 5 ميغاواط باستخدام وحدات بقوة 700 واط حوالي 7100 وحدة. أما نفس المشروع باستخدام وحدات بقوة 500 واط فيتطلب 10000 وحدة. هذا يعني 2900 نقطة تثبيت أقل، و2900 وصلة كهربائية أقل، ووفورات كبيرة في العمالة والمواد.

إليك تفصيل شامل للتكلفة يوضح وفورات تكلفة ما قبل التركيب (BOS) لكل واط مُركب لفئات مختلفة من قدرة الوحدات (500 واط، 600 واط، 700 واط)، بناءً على نتائج البحث وتحليل الصناعة:

تفصيل تكلفة نظام المكونات (BOS) حسب فئة القوة الكهربائية للوحدة

المبدأ الأساسي: تؤدي الوحدات ذات الطاقة الأعلى إلى تقليل العدد الإجمالي للوحدات المطلوبة، مما يقلل مباشرة من كميات مكونات BOS والعمالة، وهذا يقلل التكلفة لكل واط.

مكونات نظام الطاقة الشمسية (لكل واط مُثبت)

| مكون BOS | أنظمة الوحدات 500 واط | أنظمة الوحدات 600 واط | أنظمة وحدات 700 واط | ملاحظات ومصادر |

|---|---|---|---|---|

| رفوف / إنشائية | $0.115/W | $0.105/W | $0.095/W | عدد أقل من الوحدات = عدد أقل من نقاط التثبيت؛ تظهر دراسة أجرتها شركة "ترينا" انخفاضًا في تكلفة الهيكل يصل إلى 12% مع زيادة القدرة الكهربائية |

| كهرباء (أسلاك/موصلات التيار المستمر) | $0.095/W | $0.080/W | $0.068/W | تقلل قوة الواط الأعلى من عدد السلاسل وطول الكابلات؛ 600 واط تقلل عناصر التيار المستمر مقارنة بـ 500 واط |

| علب التجميع وفواصل التيار | $0.025/W | $0.020/W | $0.015/W | سلاسل أقل = موصلات أقل |

| أسلاك وقنوات كهربائية | $0.045/W | $0.041/W | $0.037/W | متسق نسبيًا ولكنه يتسع مع تعقيد النظام |

| محول BOS | $0.032/W | $0.032/W | $0.032/W | تكلفة العاكس لكل واط تظل ثابتة؛ نفس المعدات المستخدمة |

| العمالة الهيكلية (التركيب) | $0.038/W | $0.032/W | $0.028/W | عدد أقل من الألواح = تركيب أسرع؛ انخفاض في تكلفة العمالة بنحو 15-20% عند مقارنة 700 واط بـ 500 واط |

| عمالة الكهرباء والربط البيني | $0.022/W | $0.018/W | $0.015/W | وصلات أقل للتوصيل والاختبار |

| التراخيص والتفتيش | $0.012/W | $0.012/W | $0.012/W | تكلفة ثابتة لكل مشروع، ولكن يتم إطفاؤها على عدد أقل من الواط للأنظمة ذات الواط الأعلى |

| متفرقات (أجهزة، مثبتات) | $0.016/W | $0.013/W | $0.010/W | متناسب مع عدد الوحدات |

| إجمالي نقاط الزخم الكلي لكل واط | $0.400/W | $0.353/W | 0.312/واط | التوفير: 12% (600 واط) و22% (700 واط) مقابل 500 واط |

تحليل التكلفة على مستوى النظام (تركيب نموذجي على سطح تجاري)

بافتراض نظام 250 كيلوواط (معيار قياس من دراسة Trina/DNV):

| مقياس | وحدات 500 واط (500 وحدة) | وحدات 600 واط (417 وحدة) | وحدات 700 واط (357 وحدة) | تفاضل |

|---|---|---|---|---|

| إجمالي عدد الوحدات | 500 | 417 | 357 | ٨٦ أقل (٦٠٠ واط) / ١٤٣ أقل (٧٠٠ واط) |

| إجمالي تكلفة نظام الدعم التشغيلي (المعدات) | $100,000 | $88,250 | $78,000 | $: توفير 11,750 (600 واط) / $: توفير 22,000 (700 واط) |

| إجمالي تكلفة وحدات الطاقة الشمسية لكل واط | $0.400 | $0.353 | $0.312 | - |

| تكلفة الهيكل/الأرفف | $28,750 | $26,250 | $23,750 | $ توفير 2,500 (600 واط) / $ توفير 5,000 (700 واط) |

| تكلفة المكونات الكهربائية | $29,750 | $25,250 | $21,250 | $ توفير 4,500 (600 واط) / $ توفير 8,500 (700 واط) |

| تكلفة العمالة (التركيب) | $15,000 | $12,800 | $11,200 | $: توفير 2,200 (600 واط) / $: توفير 3,800 (700 واط) |

| التكلفة الإجمالية للمركبة (تكلفة المكونات الإضافية + العمالة) | $115,000 | $101,050 | $89,200 | $: توفير 13,950 (600 واط) / $: توفير 25,800 (700 واط) |

| تكلفة التركيب لكل واط | $0.460 | $0.404 | $0.357 | تخفيض 12% (600 واط) / تخفيض 22.4% (700 واط) |

مكونات BOS الموفرة بالحصى

600 واط مقابل 500 واط (لكل نظام 250 كيلو واط):

| المكوّن | تكلفة 500 وات | تكلفة 600 واط | مدخرات | سائق |

|---|---|---|---|---|

| قضبان التثبيت (ألومنيوم) | $8,500 | $7,625 | $875 | 17% عدد أقل من الوحدات، وتخفيض متناسب في المواد |

| مشابك ومثبتات | $4,200 | $3,536 | $664 | نقاط ربط أقل |

| كابلات التيار المستمر (لكل سلسلة) | $6,800 | $5,440 | $1,360 | 20% عدد أقل من الخيوط (يحتاج الطراز 500W إلى حوالي 50 خيطًا؛ بينما يحتاج الطراز 600W إلى حوالي 42 خيطًا) |

| موصلات وقواطع | $5,300 | $4,240 | $1,060 | نقاط اتصال أقل |

| صناديق التجميع | $3,100 | $2,480 | $620 | حاجة أقل للبنوك المجمعة |

| فواصل ومصهرات | $1,950 | $1,560 | $390 | فروع دوائر أقل |

| خصم إجمالي الأجهزة | $29,750 | $25,241 | $4,509 (انخفاض بمقدار 15.2%) | - |

وحدات 700 واط مقابل 500 واط (لكل نظام 250 كيلوواط):

| المكوّن | تكلفة 500 وات | 700 واط تكلفة | مدخرات | سائق |

|---|---|---|---|---|

| قضبان التثبيت (ألومنيوم) | $8,500 | $7,125 | $1,375 | 29% عدد أقل من الوحدات |

| مشابك ومثبتات | $4,200 | $2,975 | $1,225 | نقاط ربط أقل |

| كابلات التيار المستمر (لكل سلسلة) | $6,800 | $4,760 | $2,040 | 30% عدد أقل من الأوتار (500 واط ~50؛ 700 واط ~35) |

| موصلات وقواطع | $5,300 | $3,710 | $1,590 | نقاط اتصال أقل |

| صناديق التجميع | $3,100 | $2,170 | $930 | مُجمِّع كبير واحد مقابل مُجمِّعات صغيرة متعددة |

| فواصل ومصهرات | $1,950 | $1,365 | $585 | فروع دوائر أقل |

| خصم إجمالي الأجهزة | $29,750 | $22,105 | $7,645 (انخفاض بمقدار 25.7%) | - |

(الجهد الأعلى = وحدات أقل)محركات رئيسية لتوفير تكاليف بنية النظام

مثال لتقليل أطوال السلاسل (نظام 250 كيلوواط، يفترض أن متتبع MPPT يسمح بـ 12-16 وحدة/سلسلة):

- وحدات 500 واط: أحتاج 500 وحدة → ~42 لوح → 42 قاطع، 42 مسار كابل DC، وحدات تجميع متعددة

- وحدات 600 واط: مطلوب 417 وحدة → ~26 سلسلة → 26 قاطع تيار، 26 مسار كابل تيار مستمر، عدد أقل من المجمعات ✓ 38% عدد أقل من السلاسل

- وحدات 700 واط: يلزم 357 وحدة → ~22 سلسلة → 22 قاطع تيار، 22 مسار كابل تيار مستمر، مجمع واحد ✓ 48% سلسلة أقل

نتيجة: وحدات أقل → سلاسل أقل → تقليل أسي في المكونات الكهربائية والأسلاك.

توفير تكاليف التركيب

يقلل تخفيض تكلفة العمالة مع زيادة عدد الوحدات وتعقيدها:

| مهمة عمل | 500 واط (500 وحدة) | 600 واط (417 وحدة) | 700 واط (357 وحدة) | تخفيض |

|---|---|---|---|---|

| إلغاء تحميل الوحدات & التطبيق | 8 ساعات | 6.7 ساعات | 5.7 ساعة | أسرع بحوالي 29% |

| تركيب الأرفف/التركيب على الحوامل | 12 ساعة | 9.6 ساعات | 8.4 ساعات | ~30% أسرع |

| وصلات كهربائية (MC4، DC) | 10 ساعات | 7 ساعات | 5 ساعات | 50% أسرع (اتصالات أقل) |

| الاختبار والتشغيل | 4 ساعات | 3.5 ساعات | 3.2 ساعة | أسرع بحوالي 20% |

| إجمالي ساعات العمل | 34 ساعة | 26.8 ساعة | 22.3 ساعة | ~351 ساعة أقل لـ 700 واط |

| تكلفة العمالة @ $60/ساعة | $2,040 | $1,608 | $1,338 | التوفير في طراز $432 (600 واط) / التوفير في طراز $702 (700 واط) |

المصدر: معايير العمالة الصناعية؛ يعكس القياس انخفاضًا نسبيًا في عدد الوحدات وتعقيد التوصيل.

تكلفة الواط (برنامج تكلفة الوحدة + تكلفة نظام الطاقة الشمسي)

بافتراض تكاليف الوحدات النموذجية لعام 2025:

| عنصر | وحدة 500 واط | وحدة 600 واط | وحدة 700 واط |

|---|---|---|---|

| تكلفة الوحدة (سعر المصنع في الصين) | $0.168/W | $0.153/W | $0.146/W |

| تكلفة الوحدة النمطية | $84 | $91.80 | $102.20 |

| تكلفة BOS لكل واط | $0.400/W | $0.353/W | $0.312/W |

| إجمالي المعدات لكل واط | $0.568/W | $0.506/W | $0.458/W |

| تكاليف العمالة والتكاليف غير المباشرة لكل واط | $0.092/W | $0.072/W | $0.063/W |

| مثبت بالكامل لكل واط | $0.660/W | $0.578/W | $0.521/W |

| توفير لكل واط مقارنة بـ 500 واط | - | 12.41 تخفيض TP3T | 21.11 تخفيض TP3T |

التحقق في العالم الحقيقي (دراسة DNV/Trina)

من دراسة Trina Solar Vertex S+ 500W+ على مشروع سطح 250 كيلووات في ميلانو:

- وحدات 500 واط+: تكلفة الهيكل $29,936

- وحدات 490 وات (مرجع): تكلفة الهيكل $30,663

- وحدات 450 واط (مرجع): تكلفة الهيكل $33,936

- تخفيض500 واط+ مقابل 450 واط = 12.011 التوفير في تكاليف هيكل TP3T

- تقليل BOS: يصل إلى 2.27%

- خفض تكلفة الطاقة المحصلة: حتى 4.24%

استقراء لـ 600 واط / 700 واط (تحجيم نسبي):

- 600 واط مقابل 500 واط: توقعات بتوفير في تكلفة نظام التشغيل (BOS) بنحو 14-151 TP3T

- 700 واط مقابل 500 واط: توقع توفير في تكاليف نظام التشغيل (BOS) بنحو 22-241 واط لكل وحدة TP3T

جدول النقاط العملية (نظام تجاري 250 كيلوواط)

| مقياس | 500 واط | 600 واط | 700 واط | الأفضل لـ |

|---|---|---|---|---|

| تكلفة نظام BOS الإجمالية | $100,000 | $88,250 | $78,000 | 700 واط: توفير $22K |

| التكلفة لكل واط (BOS فقط) | $0.400 | $0.353 | $0.312 | 700 واط: أرخص بـ 221 تي بي 3 تي |

| وقت التركيب | 34 ساعة عمل | 26.8 ساعة | 22.3 ساعة | 700 واط: أسرع بـ 351 درجة مئوية |

| عدد الوحدات | 500 | 417 | 357 | 700 واط: 143 وحدة أقل |

| عدد السلاسل | ~42 | ~26 | ~22 | 700 واط: 48% عدد أوتار أقل |

| مواد التكسية (بالباوند) | ~5,800 | ~4,900 | ~4,250 | 700 واط: 27% بدون الألومنيوم |

| امتدادات كابلات التيار المستمر | 42 | 26 | 22 | 700 واط: تخفيض 48% |

| تم تركيب وحدة $/W بالكامل | $0.660 | $0.578 | $0.521 | 700 واط: 21% أرخص |

| ميزة السداد | خط الأساس | +2.51 نقطة تداول ثلاثية (TP3T) عائد الاستثمار | +4.2% العائد على الاستثمار | 700 واط: أفضل تكلفة تسوية كهرباء |

المحددات ومفردات التحذير

- توافق العاكسيجب أن تتعامل المحولات مع جهد تيار مستمر (DC) أعلى من السلاسل الأطول (يتم التخفيف من هذا بواسطة تقنية MPPT الحديثة)

- حمل السقف: تزن الوحدات ذات القدرة 700 واط حوالي 181 كيلوغرامًا أكثر من تلك ذات القدرة 500 واط (يلزم إجراء مراجعة هيكلية للأسطح القديمة)

- معدات التثبيتالوحدات الأقل والأثقل قد تتطلب إجراءات رفع مختلفة

- سلسلة التوريد: وحدات 600W/700W لها أوقات تسليم أقصر من أوائل عام 2024؛ توفر طبيعي اعتبارًا من عام 2025

- معدلات الأجور الإقليمية: مقياس التوفير وفقًا لمعدلات الأجور المحلية بالساعة (في المناطق التي تطبق معدل $30/ساعة، يُستخدم نموذج العمالة الأصغر %؛ وفي المناطق التي تطبق معدل $80/ساعة، يُستخدم نموذج العمالة الأكبر %)

كيفية استخدام هذا لمشاريعك

- لأنظمة 100-250 كيلوواط: توفر الوحدات التي تبلغ قدرتها 600 واط توازنًا مثاليًا (توفير في تكاليف BOS بفضل تصميم 15%، وموثوقية مثبتة، وتوافر واسع النطاق)

- لأنظمة 250+ كيلوواط: يُوصى بقدرة 700 واط أو أكثر (توفير في تكلفة الطاقة المولدة يبلغ 221 تيرابايت/ثانية؛ ما يعادل انخفاض في تكلفة الطاقة المولدة يتراوح بين 1 و21 تيرابايت/ثانية)

- للأسقف التي سيتم تركيبها/مقيدة بتركيبات: 500 واط مقبول إذا كانت هناك حدود للحمل على السطح أو جهد السلسلة

- للمثبتات الأرضية على نطاق المرافق: 700 واط كحد أدنى (30%+ وفورات في تكلفة نظام التشغيل عند التوسع)

ولكن هناك سقف للحجم العملي. تصبح الوحدات الكبيرة جدًا صعبة على فرق التركيب التعامل معها، وتخلق تحديات لوجستية، وقد لا تتناسب مع أنظمة الرفوف القياسية. صيغة 700 واط تحقق التوازن الأمثل: كبيرة بما يكفي لزيادة الوفورات في التكاليف، وصغيرة بما يكفي لتبقى عملية لكل من التركيبات التجارية على الأسطح وعلى الأرض.

عندما تجمع بين هذا الشكل التقني وتقنية HJT والبنية الزجاجية المزدوجة، فإنك تحصل على أقصى كثافة للطاقة، وخصائص أداء فائقة، وموثوقية مثبتة على المدى الطويل في تصميم محسّن للنشر على نطاق تجاري.

وهذا هو السبب في أن وحدات HJT الزجاجية المزدوجة بوزن 700 وات للمشاريع التجارية أصبحت المواصفات المفضلة للمطورين الذين تجاوزوا استراتيجيات الشراء البسيطة للسعر لكل واط.

ماذا يحدث عندما تتوقف الموسيقى

تشهد صناعة الطاقة الشمسية موجة من التناقضات حاليًا. انخفاض الأسعار القياسي يقابل حالة عدم اليقين في سلسلة التوريد. قدرة تصنيعية ضخمة تقابل الحواجز التجارية. تقدم تكنولوجي سريع يقابل تركز السوق.

لا بد أن يتغير شيء ما.

رهاني – وأعتقد أن السوق يظهر ذلك بالفعل – هو أننا نتحرك من عصر تحسين التكلفة إلى عصر تحسين القيمة. عقد المنافسة السعرية الشديدة ينتهي. العقد القادم سيتحدد من خلال التمايز في الأداء، ومرونة سلسلة التوريد، والتكلفة الإجمالية للملكية.

المصنعون الذين يبقون وينجحون هم الذين يمكنهم تقديم تكنولوجيا فائقة، والتنقل في التعقيدات الجيوسياسية، والحفاظ على الاستقرار المالي عبر تقلبات السوق. والمشترون الذين يفوزون هم الذين يفهمون أن المشتريات استراتيجية وليست مجرد معاملات.

إن وحدات PERC منخفضة التكلفة التي تغمر السوق اليوم تمثل نهاية عصر. إنها رائعة للمشاريع التي يمكن إغلاقها بسرعة ولا تتطلب علاقات طويلة الأمد مع الموردين. ولكن للنشر التجاري الاستراتيجي الذي يتمتع بدورة حياة مدتها 30 عامًا وهياكل تمويل معقدة، فهي خيار خاطئ بشكل متزايد.

تكنولوجيا HJT، والبناء مزدوج الزجاج، وشركاء الموردين ذوي الوصول العالمي والقيادة التكنولوجية – هذا هو اتجاه السوق. السؤال الوحيد هو ما إذا كنت ستكون سباقًا لهذه التحولات أم ستتدافع للحاق بالركب لاحقًا.

الأسئلة العالقة

سأكون غير صادق إذا لم أعترف بأن الشكوك الهائلة لا تزال قائمة.

هل ستفرض الولايات المتحدة بالفعل التعريفات الجمركية العدوانية التي تتم مناقشتها، أم أن العقول الأكثر هدوءًا ستسود؟ ما مدى سرعة زيادة الطاقة الإنتاجية المحلية؟ هل سيتم تعديل قواعد المكونات الأجنبية والمصادر (FEOC) للسماح بمزيد من المرونة؟ ما مدى سرعة انتقال الخلايا الشمسية المتراكبة من البيروفسكايت من المعامل إلى الإنتاج التجاري؟

لا أحد يعرف. أي شخص يدعي أنه يعرف فهو يبيع شيئًا.

ما نعرفه هو هذا: صناعة الطاقة الشمسية في خضم إعادة هيكلة جوهرية. سلسلة التوريد العالمية البسيطة التي خفضت التكاليف لعقد من الزمان تتفتت. تتطور التكنولوجيا أسرع مما يمكن للبنية التحتية للسوق استيعابها. تتم كتابة السياسات في الوقت الفعلي، وغالبًا ما تتناقض مع نفسها.

بالنسبة للمشترين التجاريين والموزعين ومطوري المشاريع، تتطلب هذه البيئة نهجًا مختلفًا. تحتاج إلى أن تكون أكثر استراتيجية، وأكثر تنوعًا، وأكثر اطلاعًا مما كان مطلوبًا منك من قبل.

ستتضرر الشركات التي تتعامل مع المشتريات على أنها عملية شراء سلعي. أما الشركات التي تتعامل معها كإدارة مخاطر استراتيجية وتحسين للقيمة، فستجد فرصًا تفوت الآخرين.

هذه هي حقيقة الطاقة الشمسية في عام 2025. ليست بسيطة. ليست مستقرة. ولكن لمن يعرف كيف يبحر فيها، فهي مليئة بالإمكانيات.

السؤال هو ما إذا كنت مستعدًا لما هو قادم.